La comercialización

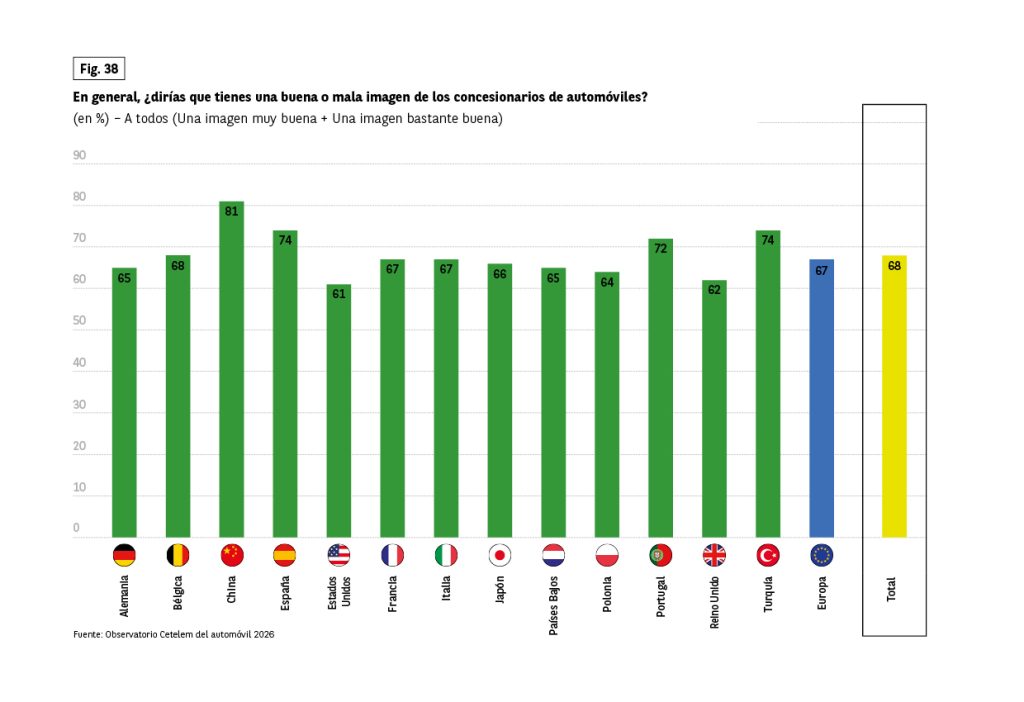

Valoración de los concesionarios…

Puede parecer una obviedad, pero este nuevo estudio del Observatorio Cetelem muestra que, si se quiere reactivar la venta de coches, quienes los venden desempeñan un papel fundamental. Para ello, pueden apoyarse en su imagen positiva, al igual que los fabricantes.

Los concesionarios están bien valorados en todos los países de forma bastante homogénea: una media de 7 de cada 10 encuestados tiene una buena opinión de ellos. Los porcentajes más elevados los encontramos en China (81% vs 68% media), seguidos de España y Turquía con un 74% de menciones en ambos casos y 6 puntos por encima de la media de países analizados.

El origen social y geográfico de los encuestados, así como su edad, no revela diferencias significativas (Fig. 38).

… y de los vendedores

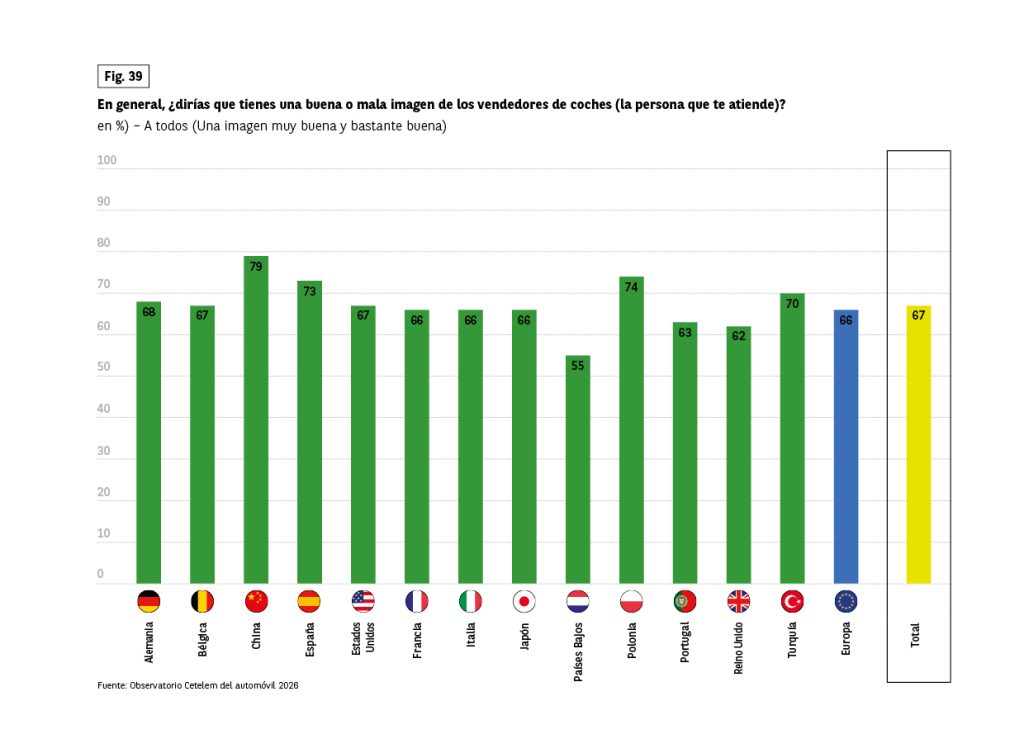

Dentro de los concesionarios, el personal comercial también goza de una buena imagen, lo que les sitúa en una posición favorable ante los conductores (Fig. 39).

Dos de cada tres encuestados tienen una buena imagen de los vendedores, especialmente en China, Polonia y España

Solo en Países Bajos se aprecia una mayor cautela, con un 55% de opiniones positivas.

Si se analizan determinados perfiles sociológicos, las diferencias son más acusadas: los jóvenes los valoran más que los mayores, al igual que quienes viven en grandes ciudades frente a los residentes en zonas rurales.

Confianza a lo largo de todo el proceso de compra

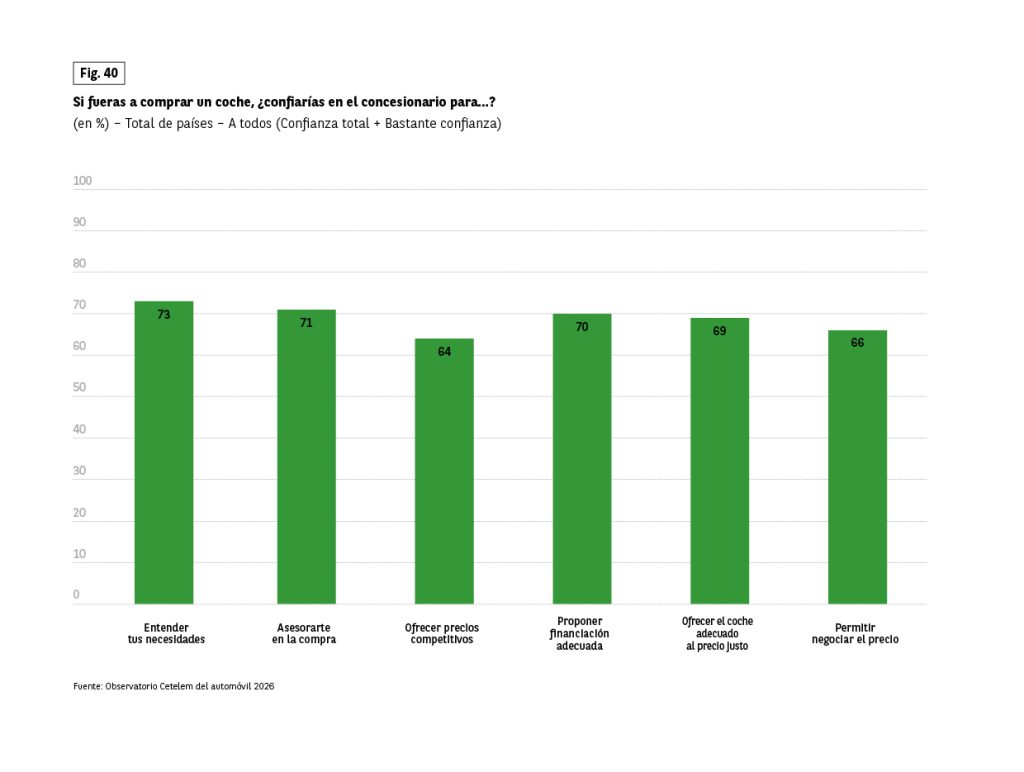

Esta imagen positiva se traduce en un alto nivel de confianza en los concesionarios y en sus equipos comerciales para acompañar a los conductores durante todo el proceso de compra.

En 7 de cada 10 casos, los conductores confían en ellos, sobre todo, para comprender sus necesidades y a partir de ahí, ofrecer el asesoramiento adecuado que les ayude a tomar la decisión correcta.

Se trata de activos valiosos a la hora de desarrollar la oferta y realizar los ajustes económicos que los conductores esperan para responder a sus expectativas.

Los conductores turcos y chinos destacan como los más satisfechos, y en cambio, los estadounidenses y británicos lo son en menor medida. (Fig. 40).

La distribución se ve afectada negativamente por las políticas públicas, especialmente en Europa

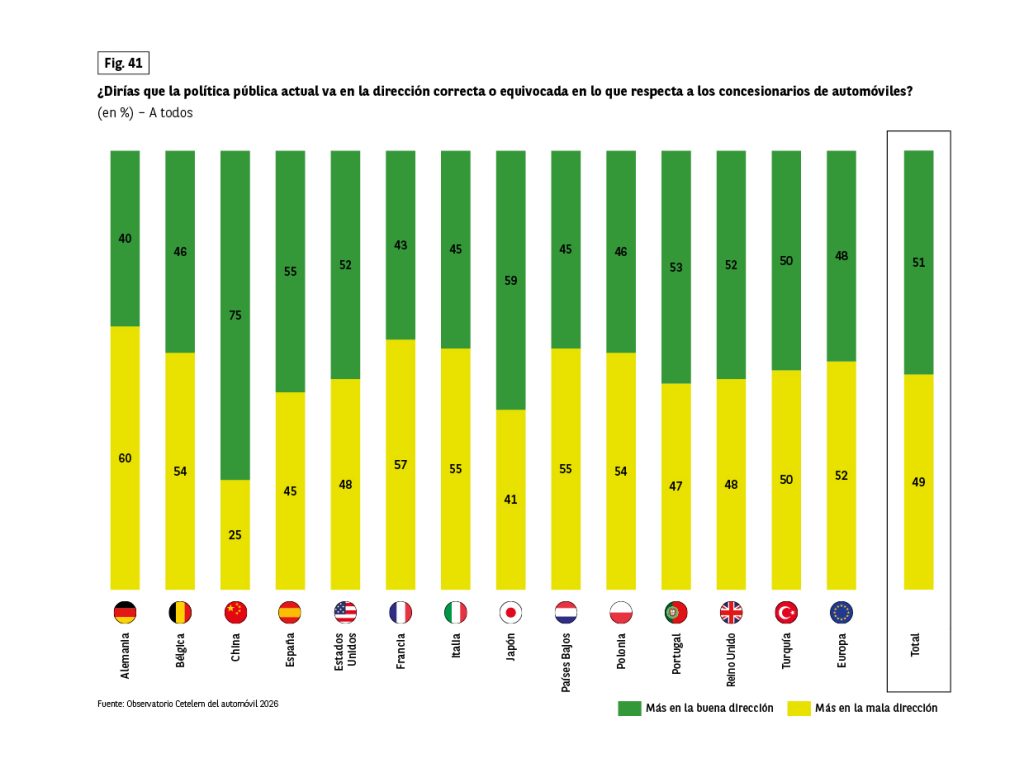

Sin embargo, para que la distribución desempeñe un papel eficaz en la reactivación del sector, las políticas públicas deberían orientarse mejor hacia los concesionarios (Fig. 41).

1 de cada 2 encuestados considera que actualmente es así. En Europa, este porcentaje solo se sitúa por encima de la media en tres países. Los niveles más bajos se registran en Alemania y Francia, que expresan las mayores dudas sobre la orientación de las políticas públicas destinadas a apoyar a los concesionarios.

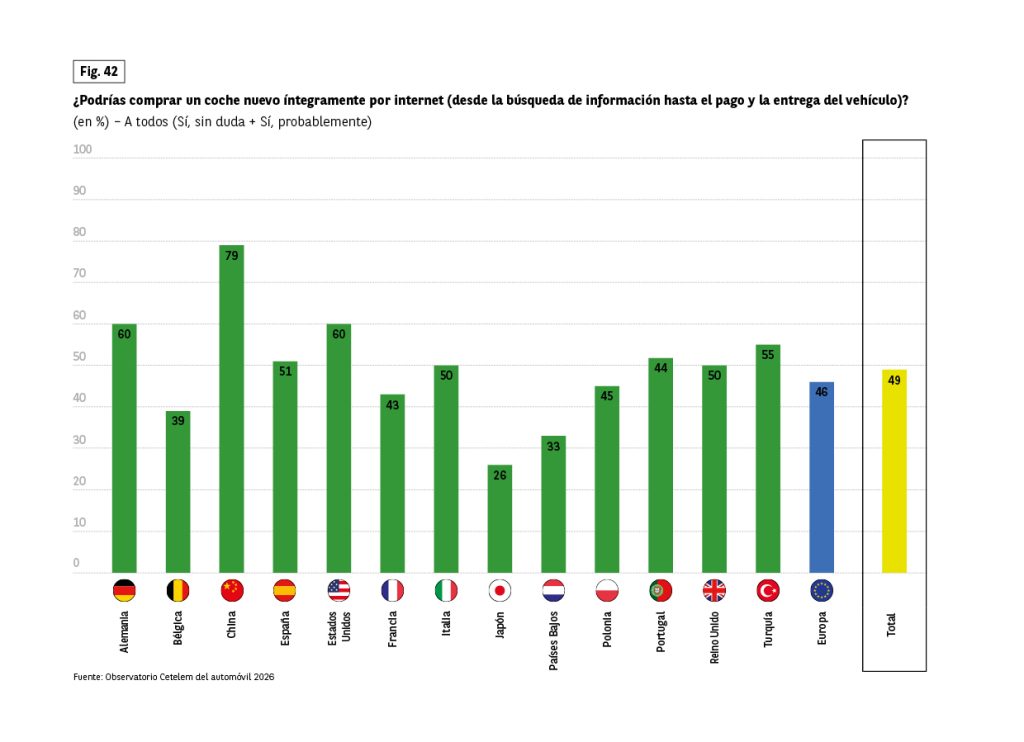

Utilizar internet para vender coches

Activar la palanca de la distribución implica también abrirla potencialmente a los canales digitales. Potencialmente, porque las opiniones están divididas. De media, 1 de cada 2 conductores afirma que podría completar todo el proceso de compra por internet (Fig. 42). Sin embargo, en este punto las diferencias entre países son especialmente marcadas.

En China, donde lo digital forma parte del día a día y ya se aplica a la compra de coches, el 79% se muestra a favor de un recorrido de compra íntegramente online. También alemanes, estadounidenses y turcos se posicionan a favor. En cambio, en muchos países menos de la mitad lo aprueba, especialmente en Japón y Países Bajos (26% y 33%).

Como cabía esperar, los jóvenes y quienes viven en grandes ciudades son los más favorables, al igual que las familias con hijos y las personas con rentas altas.

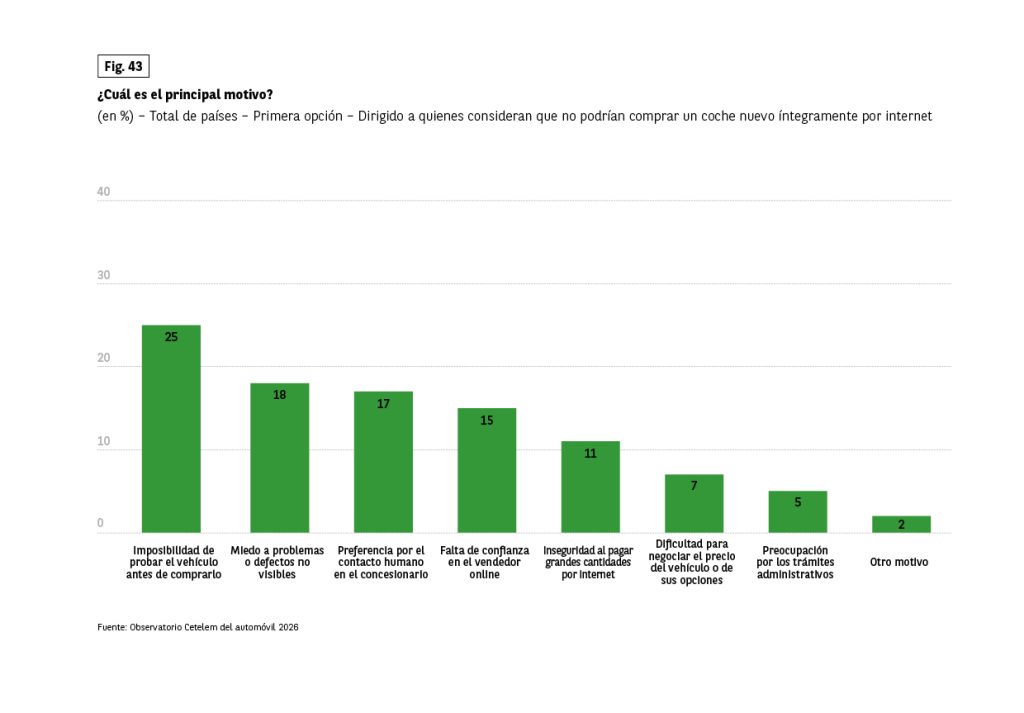

Preferencia por el contacto físico

Esta reticencia se explica por el carácter virtual de este enfoque y, por tanto, por la ausencia de una dimensión humana.

No poder ver el vehículo, no detectar posibles defectos en persona y la preferencia por el trato directo son los principales frenos a la compra digital.

Los conductores más senior son especialmente sensibles a la falta de este contacto humano (Fig. 43).

LOS CINCO EJES, DATOS CLAVE

Precio

1 de cada 2 encuestados considera prioritario bajar los precios de los vehículos para reactivar el mercado

3 de cada 4 cree que deberían reducirse los márgenes de los fabricantes

Políticas públicas

6 de cada 10 están a favor de producir donde los costes laborales sean más bajos

8 de cada 10 apoyan los incentivos a la compra

3 de cada 4 respaldan el control de precios

6 de cada 10 están a favor del apoyo a los fabricantes

7 de cada 10 querrían una relajación de normas y regulaciones

Diseño

7 de cada 10 encuestados están muy interesados en el diseño

Dos tercios de los conductores valoran positivamente el diseño de los coches nuevos

3 de cada 10 muestran menos interés por los nuevos modelos que hace diez años

Una oferta reformulada

Un tercio preferiría menos opciones de personalización

Un cuarto está a favor de menos ayudas a la conducción y de coches más ligeros y pequeños

Tres cuartos apoyan reducir el número de modelos para bajar los precios

Distribución

7 de cada 10 encuestados tienen una buena imagen de concesionarios y vendedores

7 de cada 10 creen que entienden sus necesidades y les dan buen asesoramiento

1 de cada 2 considera que las políticas públicas hacia los concesionarios van bien orientadas

1 de cada 2 podría comprar un vehículo íntegramente por internet