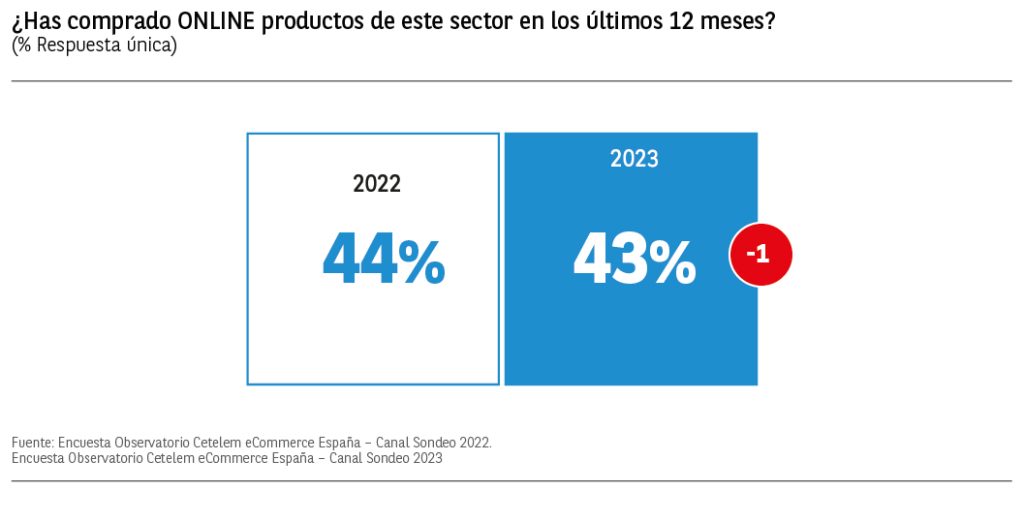

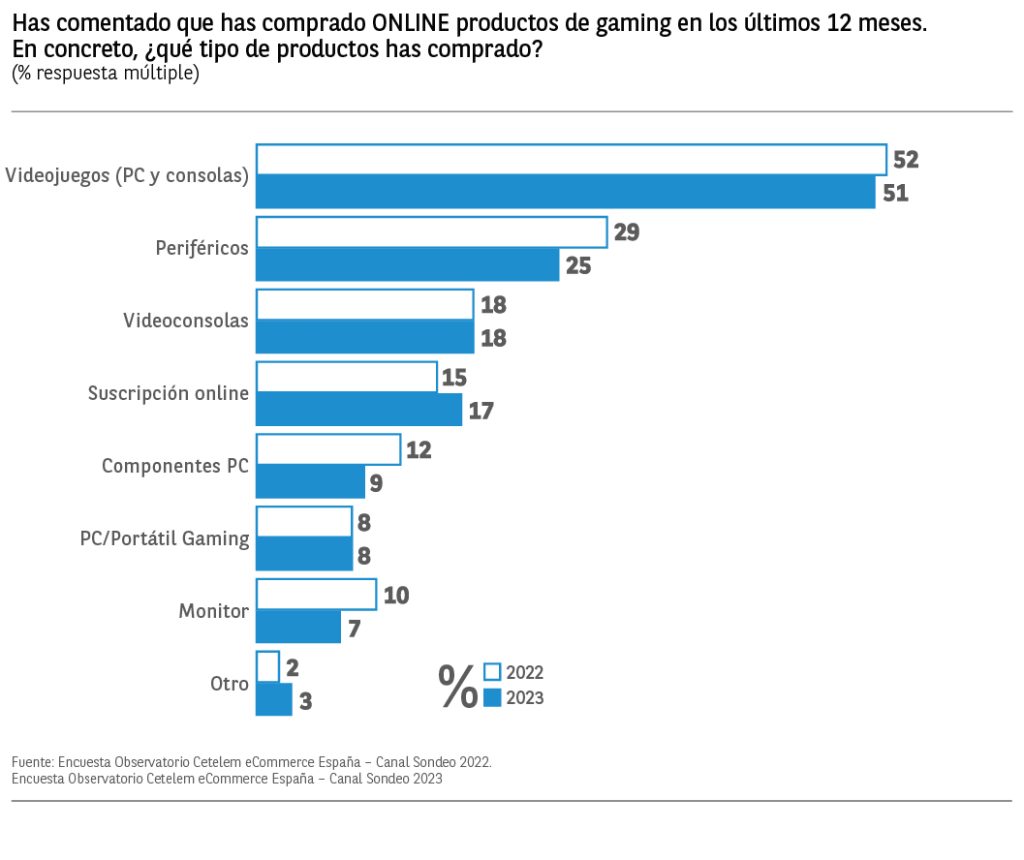

El 43% de consumidores encuestados ha adquirido en los últimos 12 meses algún producto del sector gaming, un punto porcentual menos que en 2022 destacando entre ellos los más jóvenes de 18 a 24 años con un 63%. Los internautas que han declarado haber comprado este tipo de productos se han decantado mayoritariamente por los videojuegos con un 51% de menciones, 2 puntos por encima del porcentaje del año anterior. Los periféricos ocupan la segunda posición en el ranking con un 25% de respuestas y las videoconsolas vuelven a estar en tercer lugar con un 18% como ocurría el año anterior.

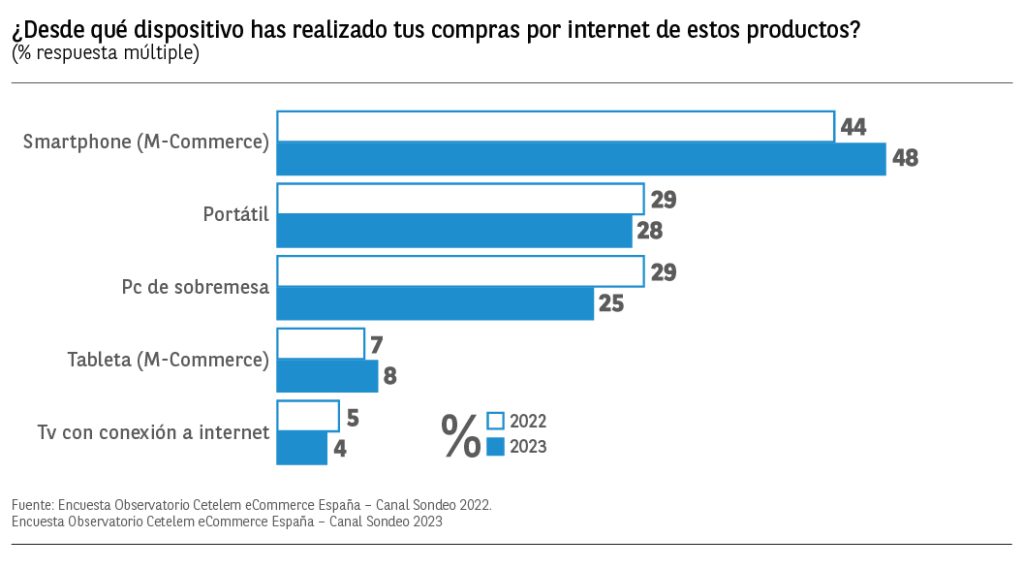

En el caso de la compra de productos del sector gaming los smartphones vuelven a ser el dispositivo preferido para realizar nuestras compras y creciendo respecto al año anterior. El 48% de los internautas que compraron alguno de estos productos lo hizo a través de su smartphone y el 28% a través del portátil. Los PC de sobremesa fueron utilizados por el 25% de los consumidores, especialmente por los mayores de 45 años que destacan por encima de la media con un 35%.

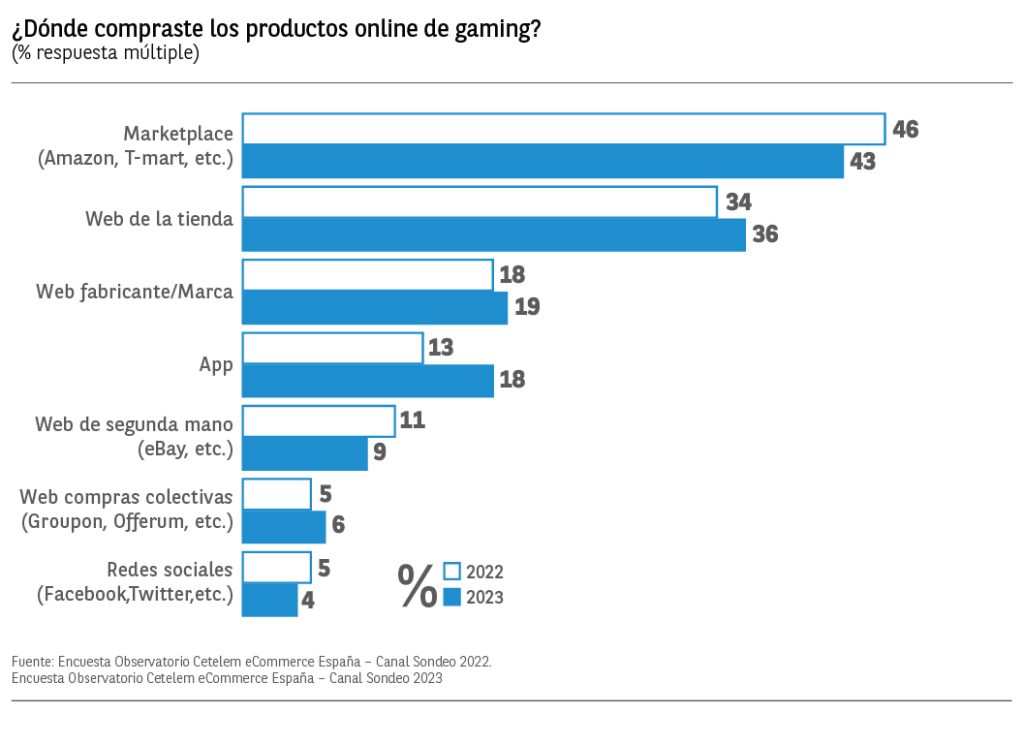

Los Marketplace vuelven a destacar por encima del resto con un 43% de compradores que realizaron sus compras en ellas, cayendo 3 puntos respecto a 2022. Las webs de la tienda se mantienen en el segundo lugar del ranking aumentando 2 puntos respecto al año anterior. Las compras en las webs de los fabricantes o marcas siguen en tercer lugar con un 19% de menciones.

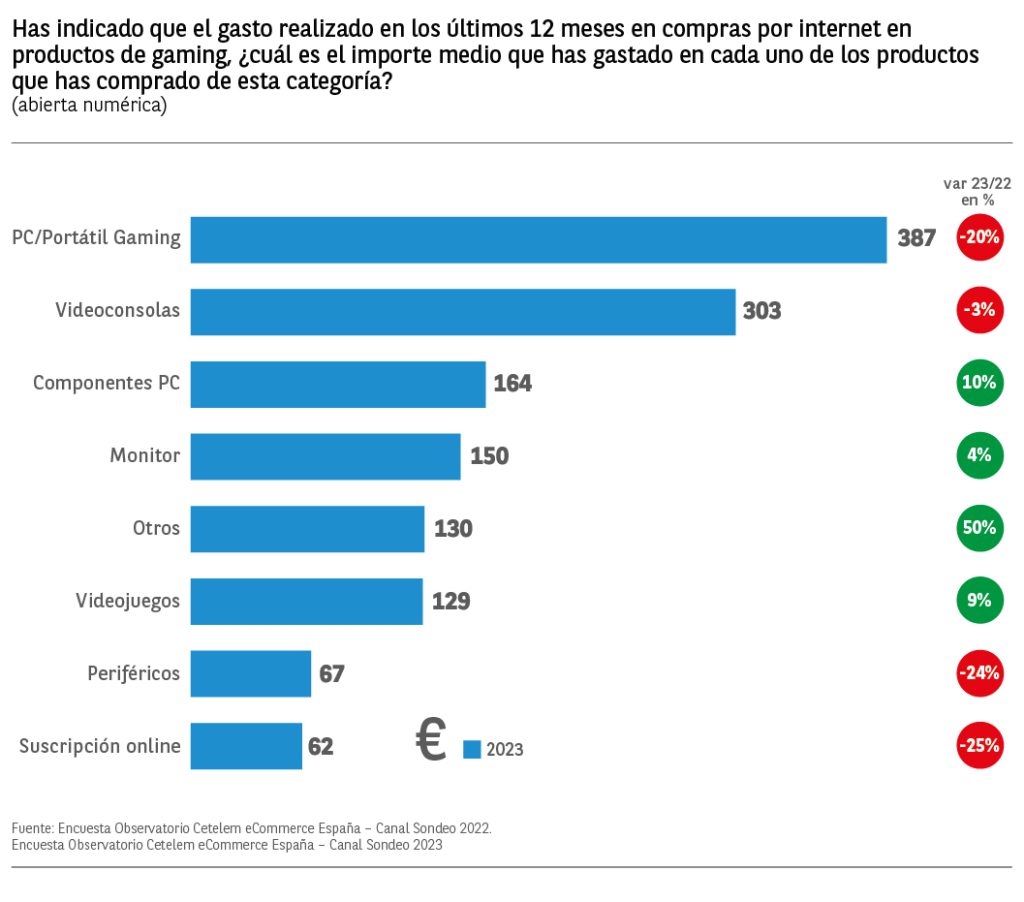

El gasto medio realizado en general en el sector gaming ha sido de 232€, un 3% más que en 2022 y destacando en por encima de la media los consumidores de 25 a 34 años con un gasto de 278€. Por categorías, el mayor gasto se ha realizado en PC/portátiles gaming con una media de 387€, seguido de lejos por el gasto en consolas de 303€ (descendiendo en un 3% respecto a 2022) y en componentes de PC con una media de 164€.

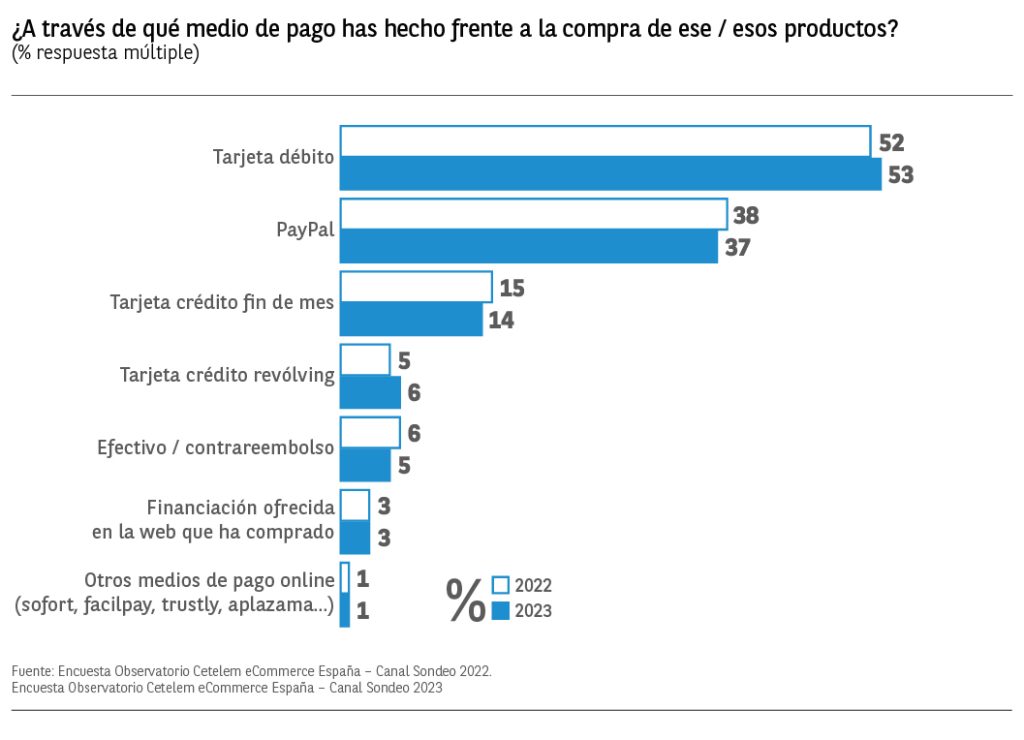

El 53% de los internautas que adquirieron algún producto de gaming en el último año, pagó sus compras a través de la tarjeta de débito (un punto más que el año anterior), y un 37% a través de PayPal. Por detrás encontramos el pago mediante tarjeta de crédito de fin de mes con un 14% de menciones como ocurría en 2022.

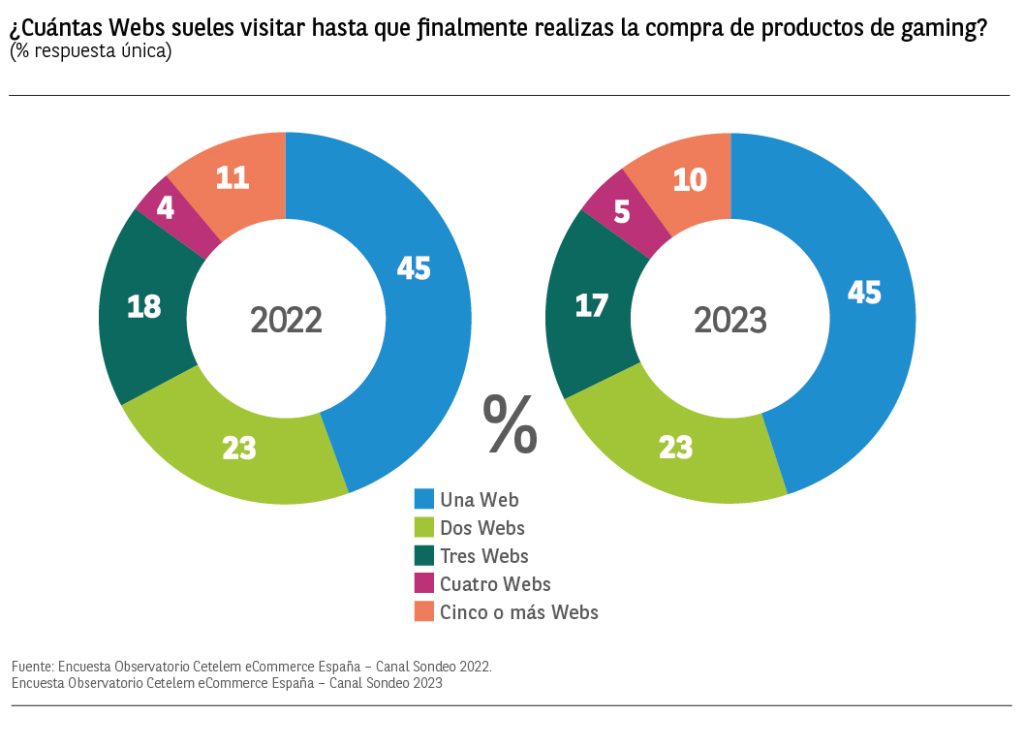

El 45% de los que han comprado online sus productos del sector gaming, visitó una sola web antes de decidirse a realizar su compra, el 23% visitó dos y el 17% visitó tres. El porcentaje de los que lo tienen muy claro y solo visitan una web es mayoritario en este caso, manteniéndose este porcentaje respecto al año anterior.

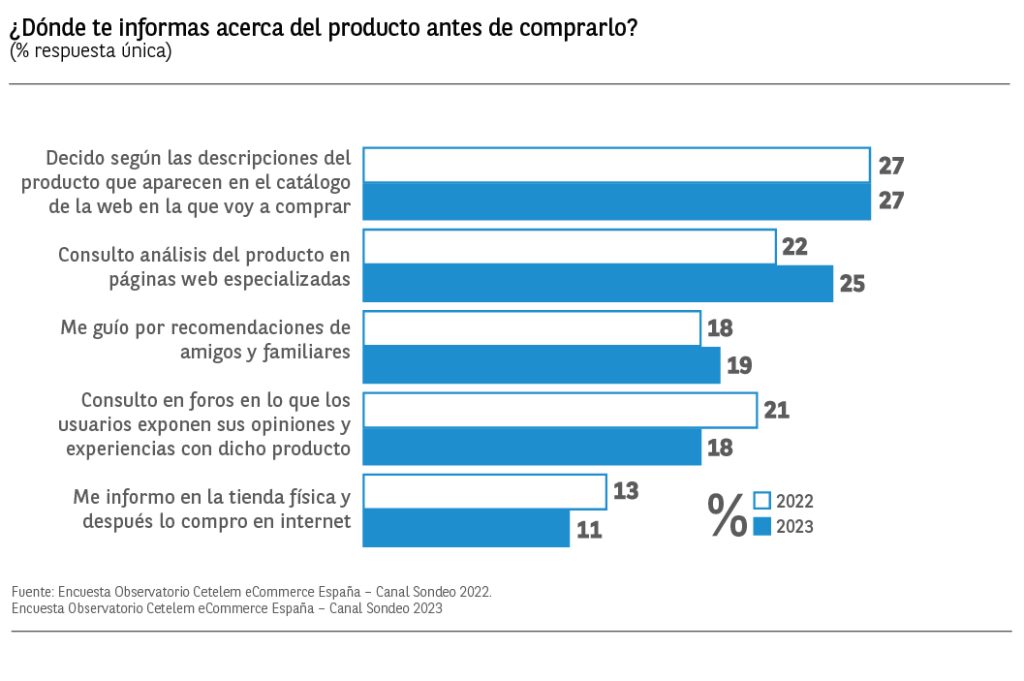

El 27% de los consumidores actuales consultan la web en la que van a comprar y deciden según las descripciones de esta y el 25% consulta opiniones sobre el producto en páginas web especializadas. Tan solo el 11% se informa en tienda física para comprarlo después online.

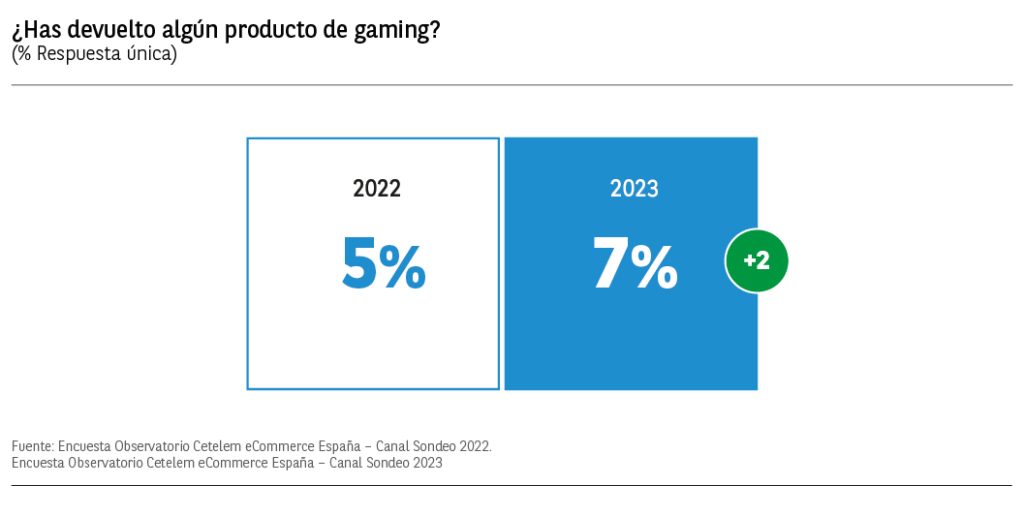

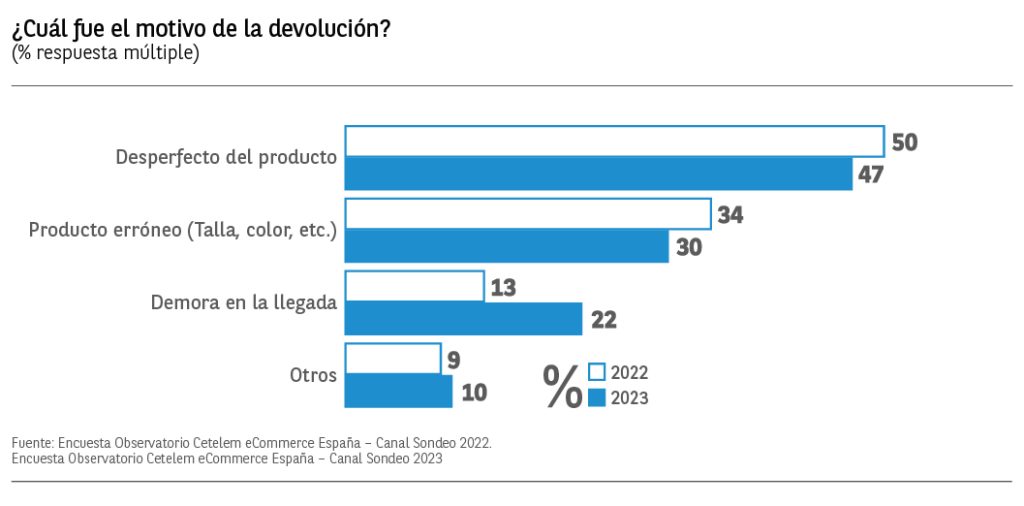

El 7% de aquellos que han declarado comprar productos del sector gaming en el canal online, afirma haber realizado alguna devolución, 2 puntos porcentuales por encima de 2022. Los motivos más mencionados vuelven a ser los desperfectos en el producto con 47%, seguidos por los productos erróneos, que bajan en 4 puntos, y las demoras en la llegada, que crecen 9 puntos.

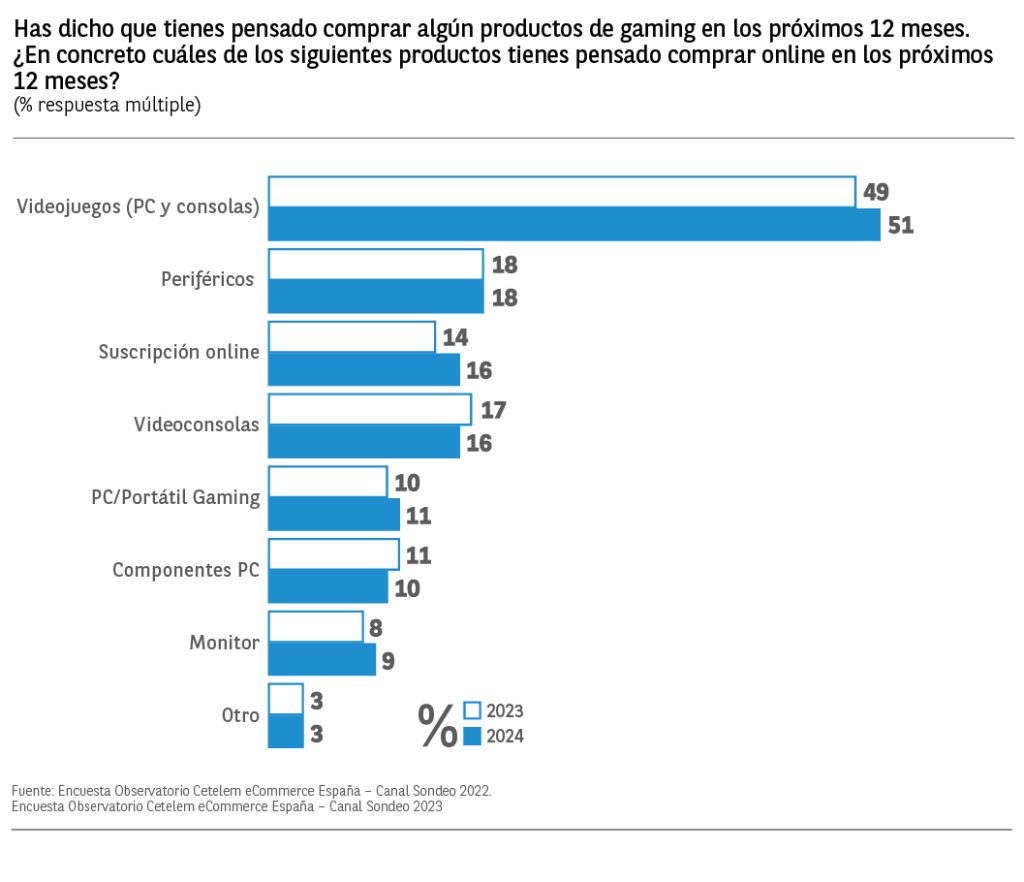

El 36% de los consumidores encuestados tiene intención de realizar compras online de gaming en los próximos 12 meses (2 puntos menos que las intenciones mostradas el año anterior), destacando por encima de la media los consumidores de 18 a 34 años con un 47%. Los videojuegos son los que obtiene las mayores intenciones de compra para los próximos 12 meses, un 51% de los que tienen intención de comprar durante el 2024 optarán por esta categoría de productos. El 18% comprará periféricos y el 16% pretende comprar suscripciones online, siendo esta categoría la que más aumenta respecto a las intenciones del año anterior.

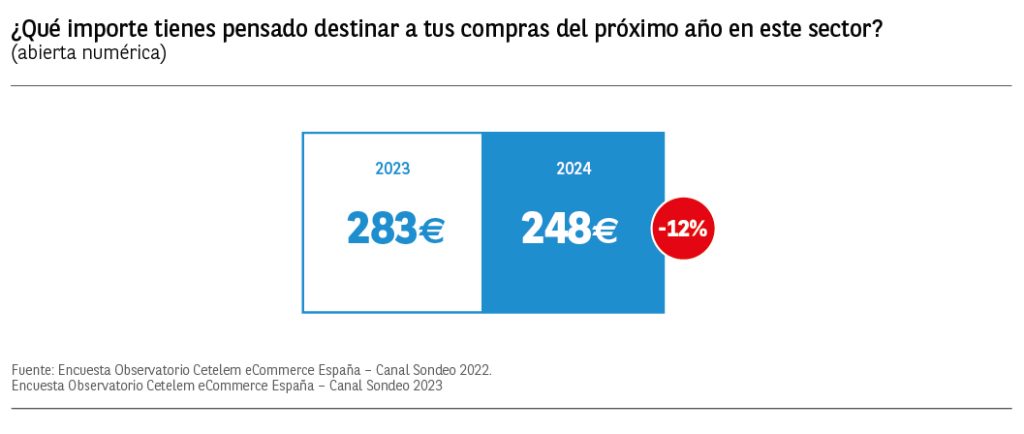

248€ es el importe medio que pretenden gastar los internautas encuestados en sus compras de gaming en los próximos 12 meses, lo que supone un 12% menos de las intenciones de gasto mostradas el año anterior. Destacan por encima de la media los consumidores más jóvenes de 18 a 24 años con un gasto medio de 264€.

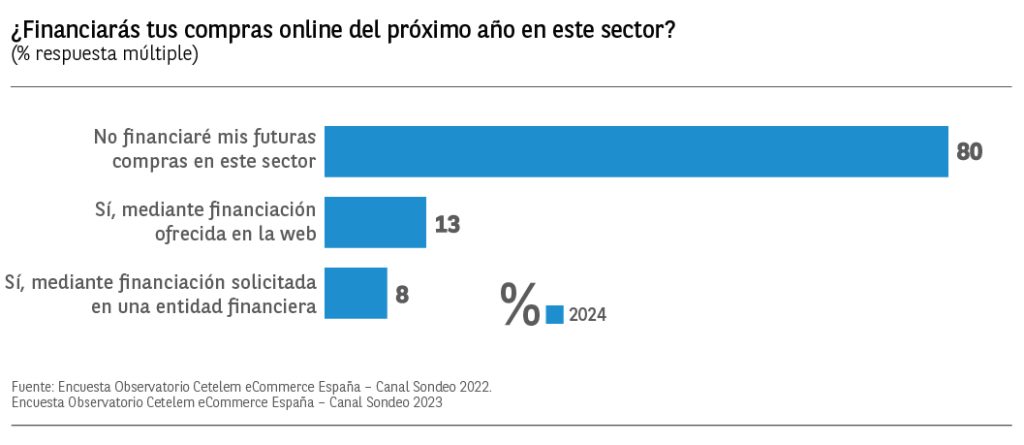

En cuanto a la intención de financiar sus futuras compras en este sector, el 80% nos dice que no tiene intención de hacerlo, seguido de un 13% que financiaría mediante la propia web de compra y de un 8% que lo haría mediante una entidad bancaria.

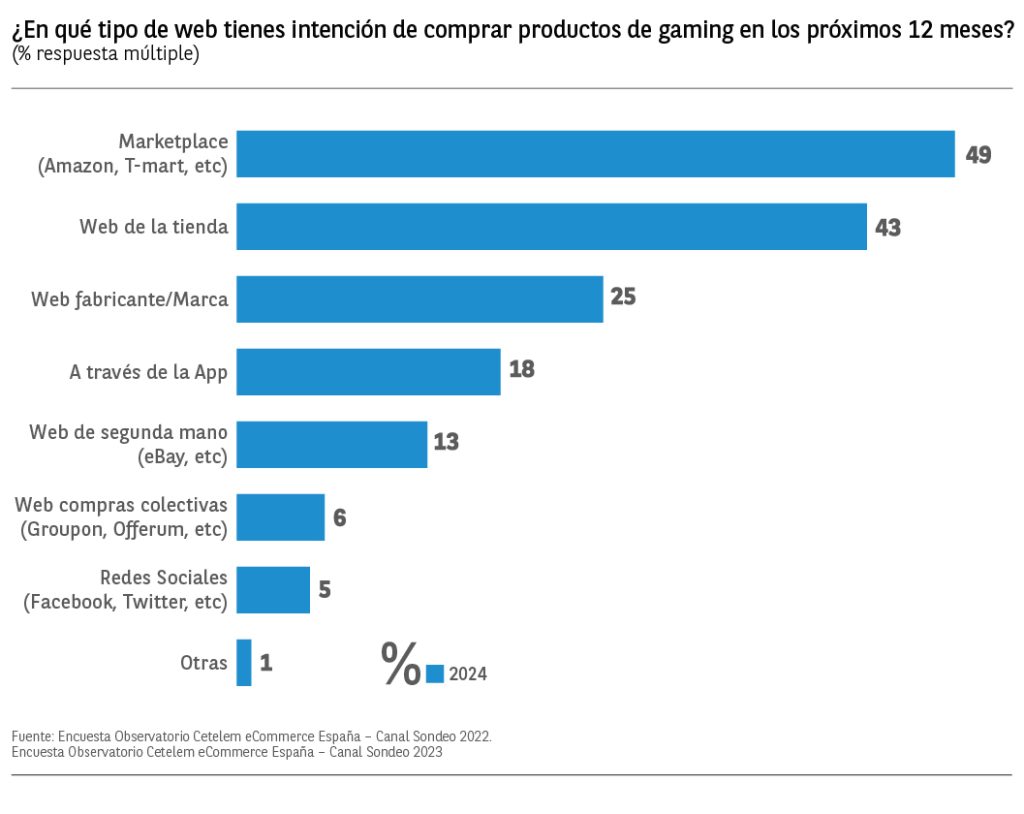

Por último, las webs donde los encuestados pretenden realizar sus futuras compras, son, en primer lugar, los Marketplace con un 49% de menciones, seguido de cerca de las webs de las tiendas con un 43% y las webs del fabricante o marca con un 25%. El resto de las webs muestran porcentajes inferiores al 18%.