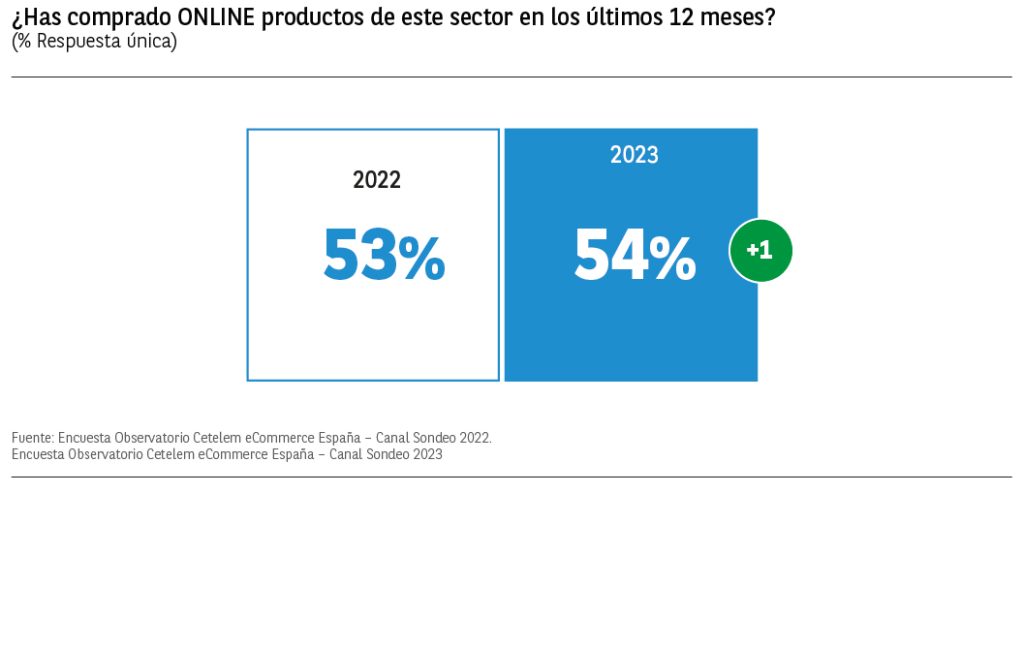

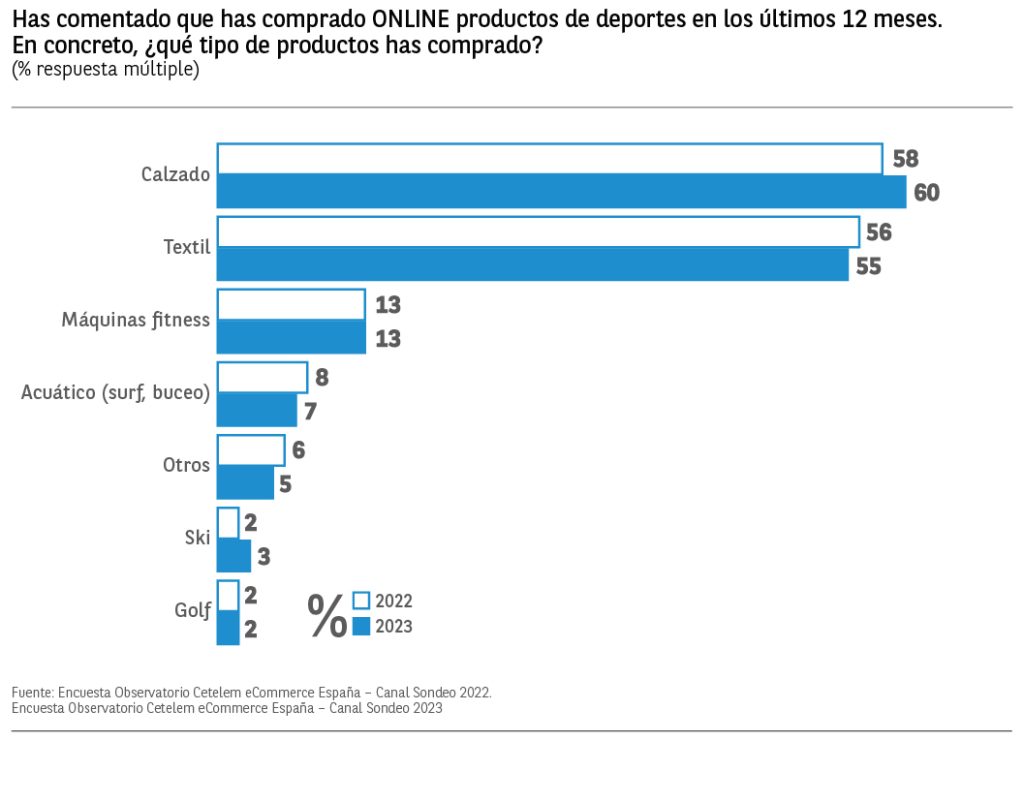

El 54% de consumidores encuestados ha adquirido en los últimos 12 meses algún producto de deportes, un punto más que en 2022, y destacando por encima de la media los consumidores de 35 a 44 años con un 59%. Los internautas que han declarado haber comprado este tipo de productos se han decantado mayoritariamente por el calzado deportivo (60% vs 58% en 2022). El textil deportivo es el segundo producto más adquirido con un 55% de consumidores que así lo declara. Las compras de máquinas fitness ocupan un lejano tercer puesto en el ranking con un 13% de consumidores que dice haber adquirido este tipo de productos en Internet, destacando entre ellos los de 25 a 34 años con un 21%.

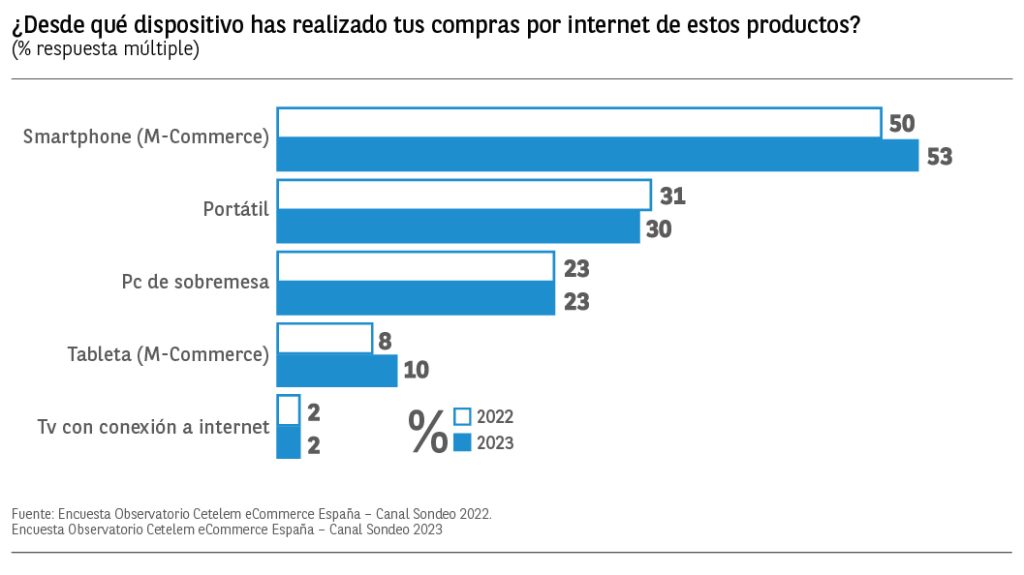

El 53% de los internautas que compraron algún producto de deportes lo hizo a través de su Smartphone frente al 50% que lo hizo en 2022. Las compras a través del portátil y el pc de sobremesa se mantienen respecto al año anterior, con un 30% y un 23% respectivamente.

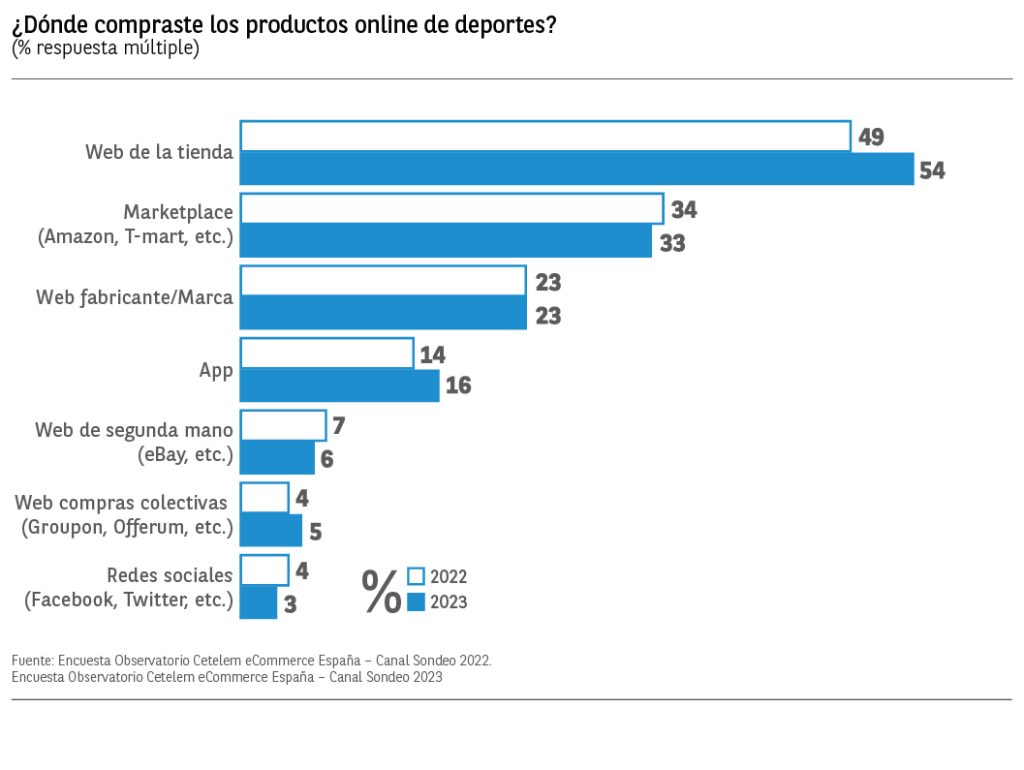

Las webs de las tiendas destacan por encima del resto con un 54% de compradores que realizaron sus compras en ellas, aumentando en 5 puntos porcentuales respecto a 2022. Las webs internacionales o Marketplace continúan en el segundo lugar del ranking, aunque con una bajada de un punto. Las compras en las webs de los fabricantes o marcas vuelven a estar en tercer lugar con un 23% de menciones.

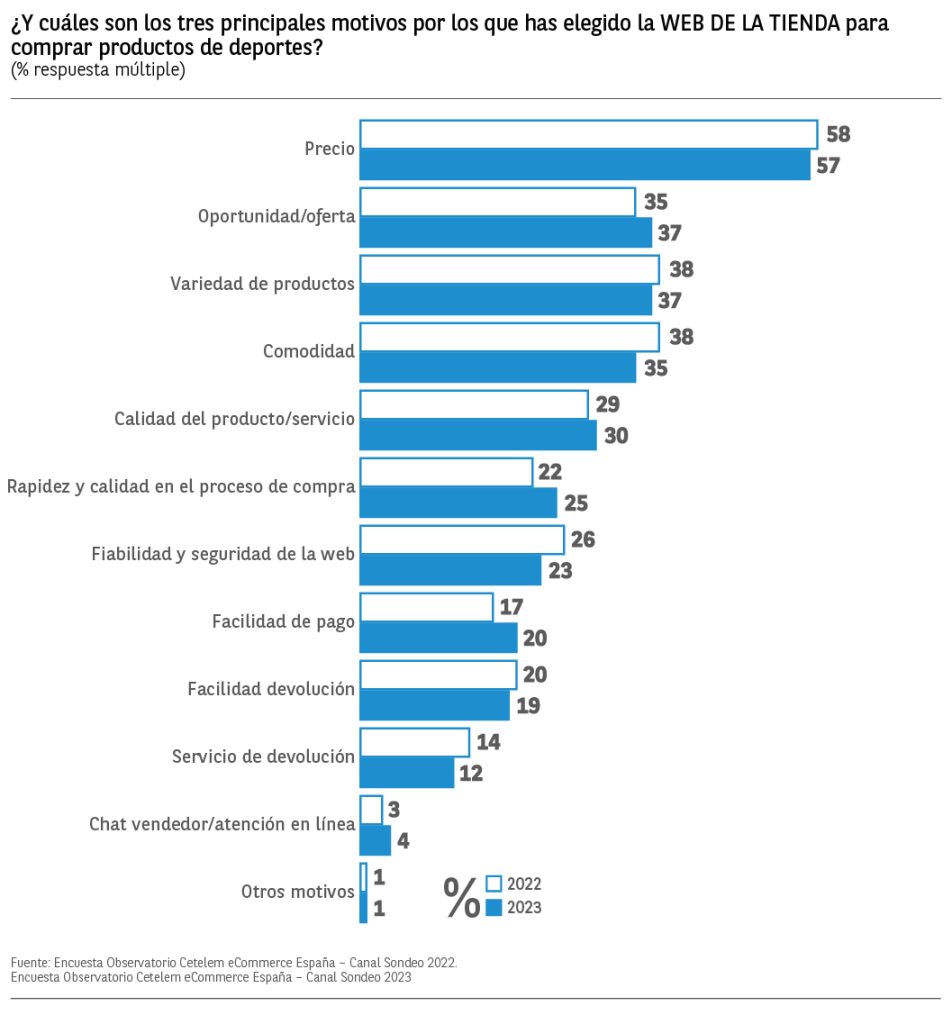

WEBS DE LA TIENDA

Para la compra en las webs de las tiendas, los principales motivos que impulsan al consumidor a decantarse por este canal vuelven a ser el precio y la variedad, con la novedad de la oportunidad/oferta que aparece en el segundo lugar de preferencia con un aumento de 2 puntos. También aumentan respecto al año anterior la calidad del producto, la rapidez en el proceso de compra y la facilidad de pago.

WEBS DEL FABRICANTE O MARCA

En cuanto a la compra en las webs del fabricante o marca, el precio vuelve a ser el principal motivo a la hora de elegir este tipo de webs. La calidad del producto y la comodidad a la hora de realizar sus compras vuelven al top 3 tras la bajada de 7 puntos de la oportunidad/oferta. Destaca la subida de 6 puntos en el porcentaje de aquellos que eligen este tipo de webs por su fiabilidad y seguridad.

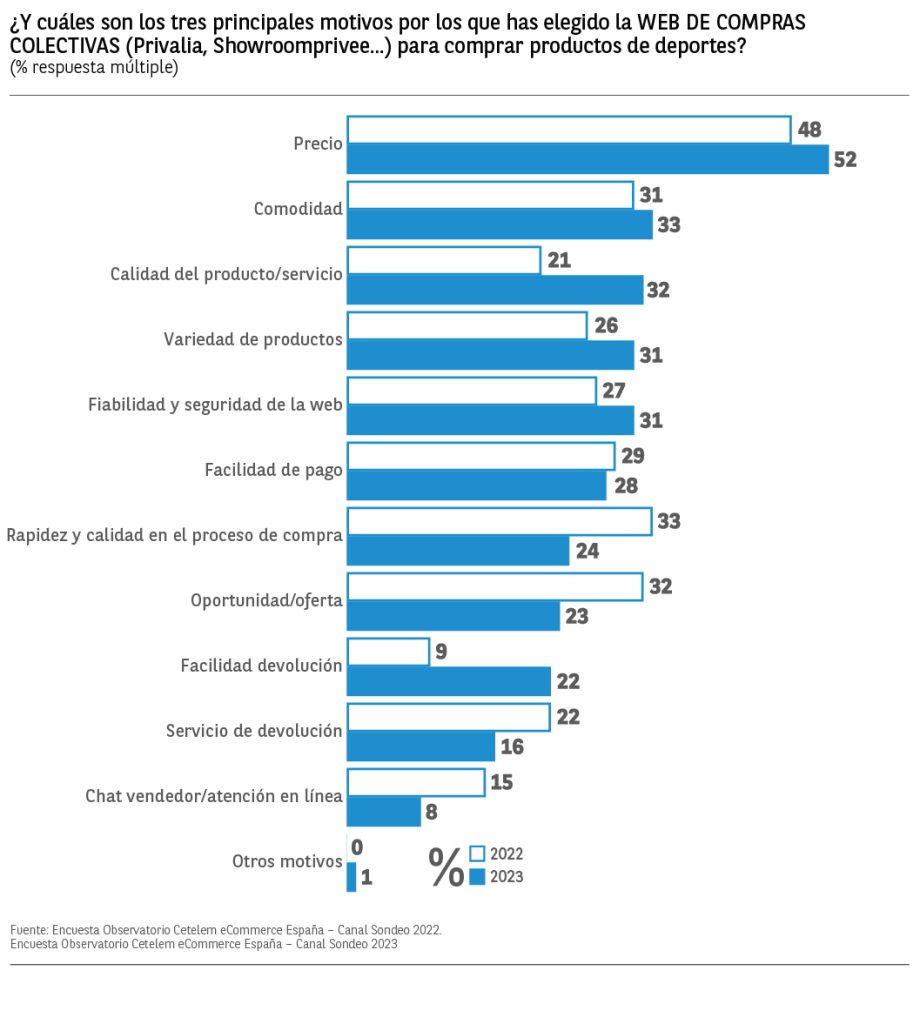

WEBS DE COMPRAS COLECTIVAS

si observamos las webs de compras colectivas, los motivos que impulsan al consumidor a decantarse por este canal son el precio, con un aumento de 4 puntos respecto a 2022, la comodidad, con un aumento de 2 puntos, y la calidad del producto, con una subida de 9 puntos hasta alcanzar un 32% de menciones.

MARKETPLACE

Para la compra en Marketplace, los motivos que impulsan al consumidor a decantarse por este canal son el precio, la variedad de productos y la comodidad, tal y como ocurría el año anterior. Cabe destacar la importante bajada en las menciones a la rapidez en el proceso de compra, que pasa de un 33% a un 24%.

WEBS DE SEGUNDA MANO

Si nos centramos en las webs de segunda mano, los motivos que impulsan al consumidor a decantarse por este canal vuelven a ser el precio y la oferta, este último con una subida de 6 puntos respecto al año anterior. También aumentan de forma considerable la calidad del producto y la facilidad de pago

REDES SOCIALES

Para la compra en redes sociales, los motivos que impulsan al consumidor a decantarse por este canal cambian bastante respecto al año anterior. En primer lugar, volvemos a encontrar el precio como ocurre en el resto de los canales, pero aparecen en el top 3 la calidad del producto y la rapidez en el proceso de compra con aumentos de 17 y 12 puntos respectivamente. La facilidad de pago y de devolución, al contrario que las anteriores, muestran un fuerte descenso de 16 y 23 puntos.

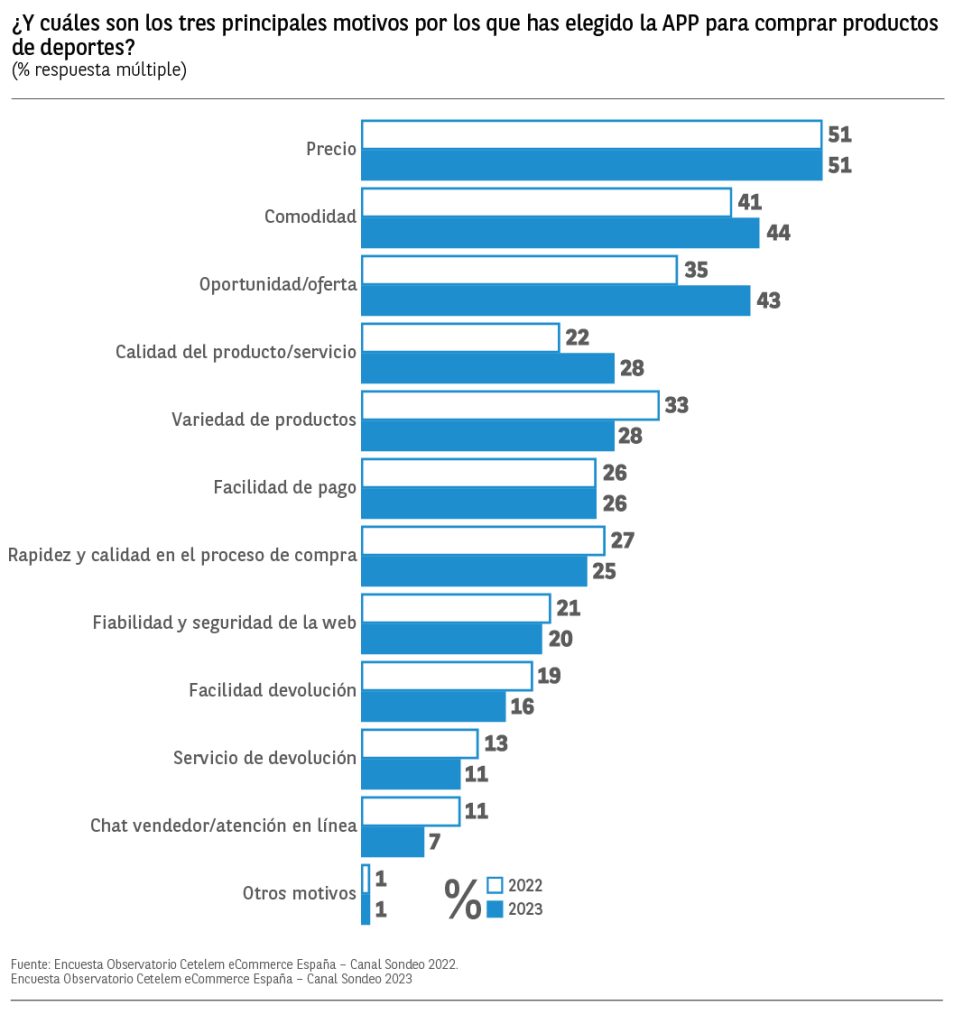

APPS

Para la compra en Apps, los motivos que impulsan al consumidor a decantarse por este canal vuelven a ser el precio, la comodidad y la oportunidad/oferta, mostrando estas dos últimas un aumento de 3 y 8 puntos respectivamente.

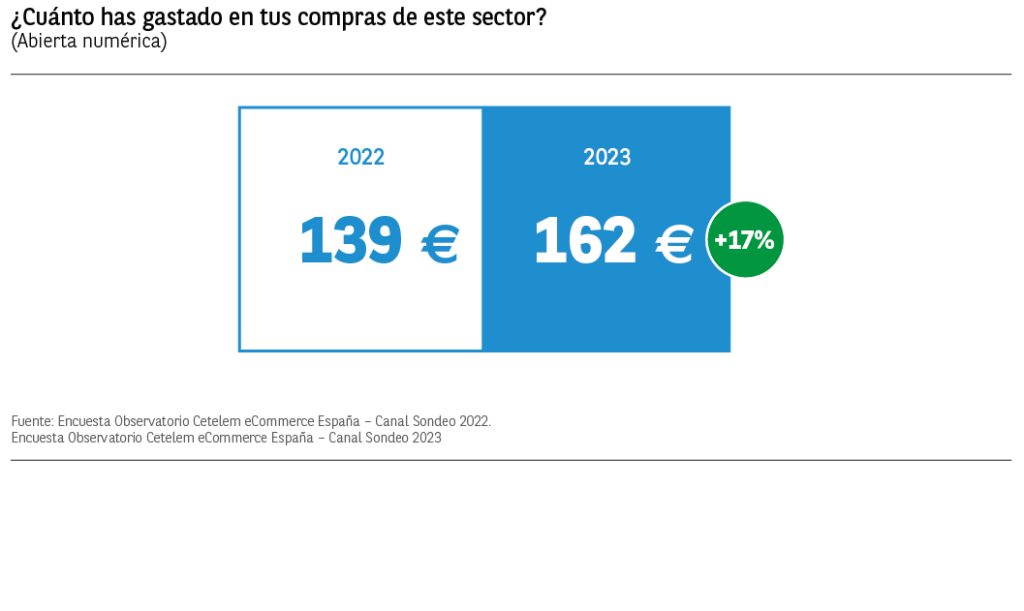

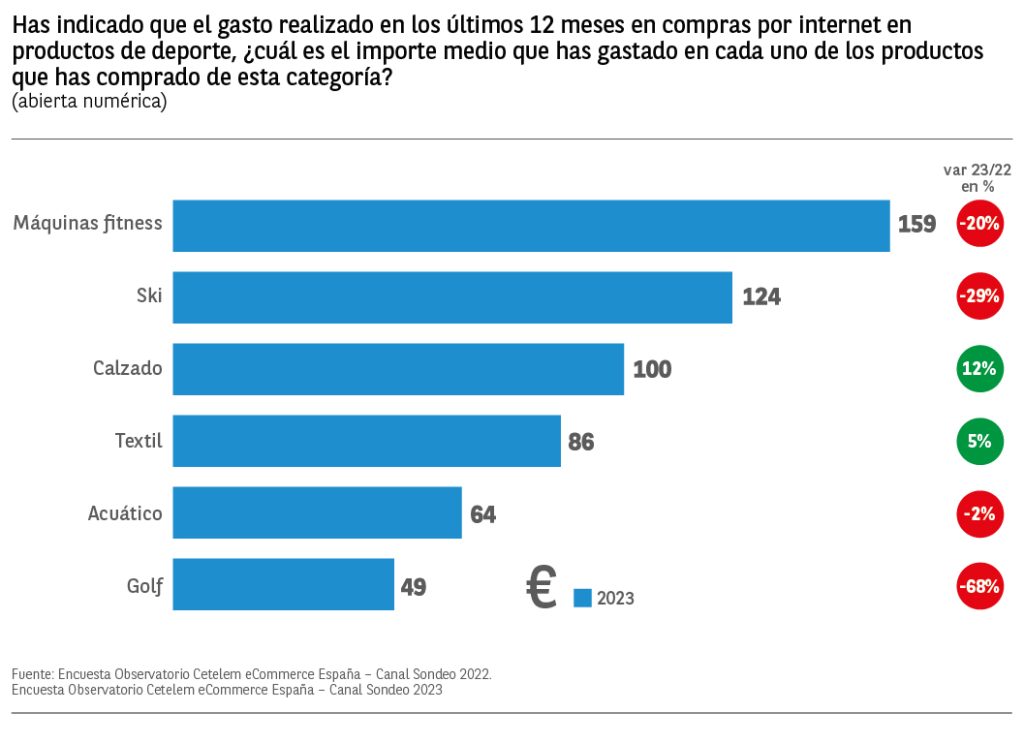

El gasto medio realizado en general en el sector de deportes fue de 162€ en 2023 frente a los 139€ del 2022, lo que supone un aumento del 17%. Si segmentamos por categorías el mayor desembolso fue destinado a la compra de máquinas fitness y productos de ski con 159€ y 124€ respectivamente, descendiendo en ambos casos respecto al año anterior. En el caso del gasto medio en productos de ski destacan muy por encima de la media los consumidores mayores de 45 años con unos 185€. Tan solo aumenta el gasto medio en las categorías de calzado y textil deportivo.

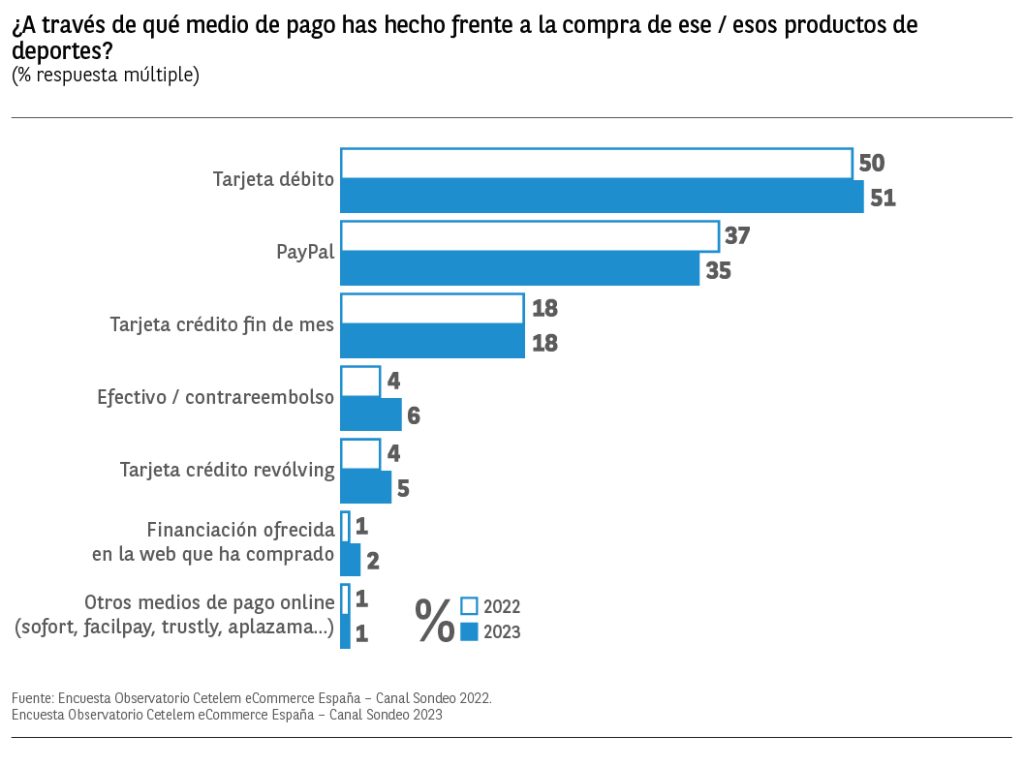

El 51% de los internautas que adquirieron algún producto de deportes en el último año, pagó sus compras a través de su tarjeta de débito (un punto más que en 2022). El pago a través de PayPal vuelve a ser el segundo método de pago más utilizado con un 35% de menciones, cayendo solo 2 puntos porcentuales respecto al año anterior. En tercer lugar, vuelve a estar la tarjeta de crédito fin de mes con un 18% de consumidores que la utilizaron.

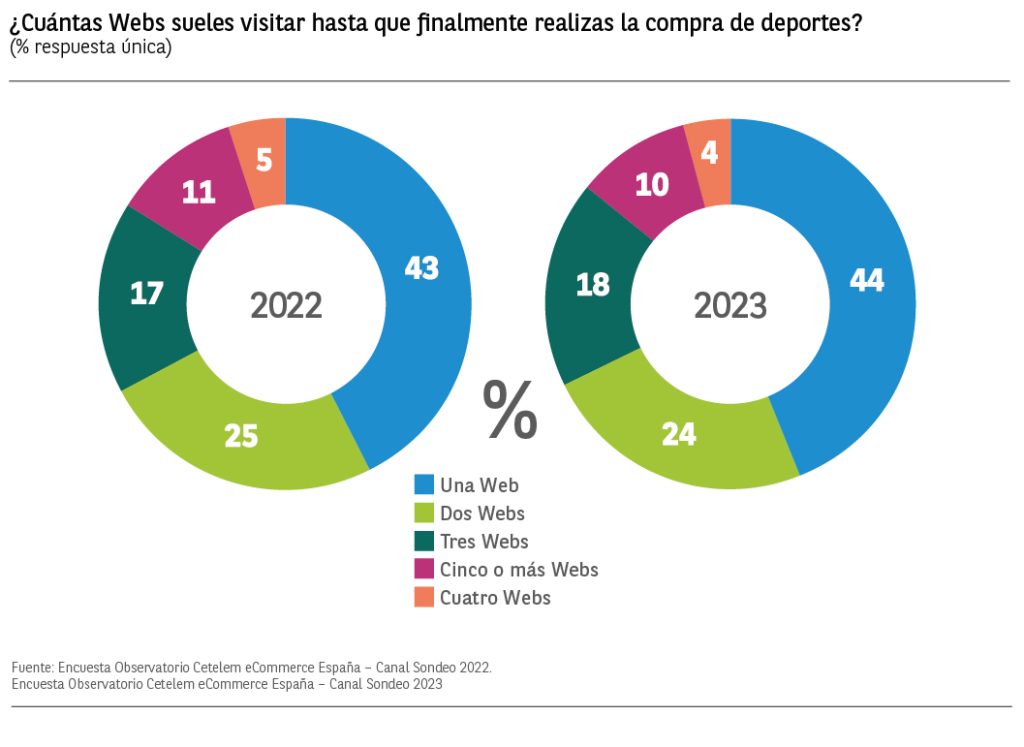

En el caso de las compras de deportes, los consumidores visitan menos páginas antes de realizar sus compras en comparación con otros sectores analizados. El 44% visita una sola web para informarse antes de decidirse, seguidos de los que visitan dos con un 24% de respuestas.

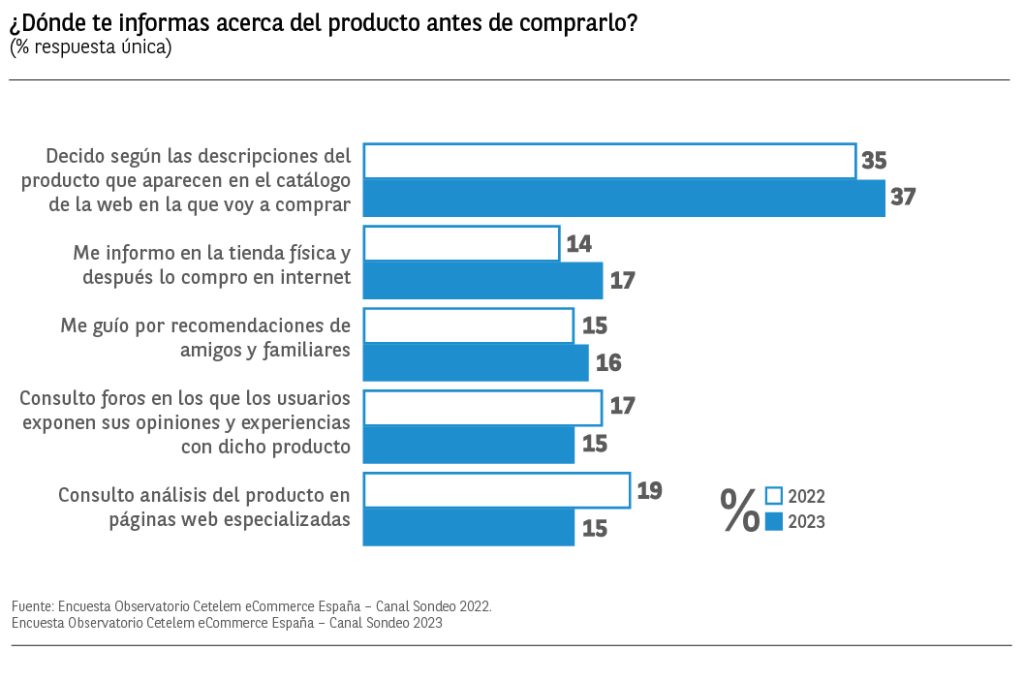

El 37% de los consumidores actuales consultan la web en la que van a comprar y deciden según las descripciones de esta, seguidos de lejos de los que consultan en tienda física para comprar después online con un 17% de menciones. Este año descienden los porcentajes de aquellos que dicen consultar análisis del producto en webs especializadas o en foros de internet.

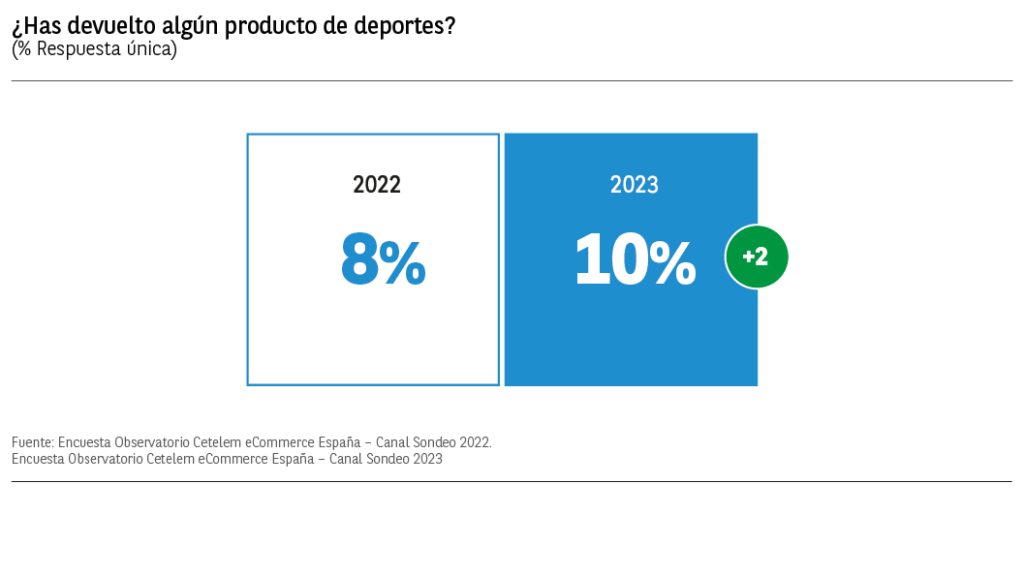

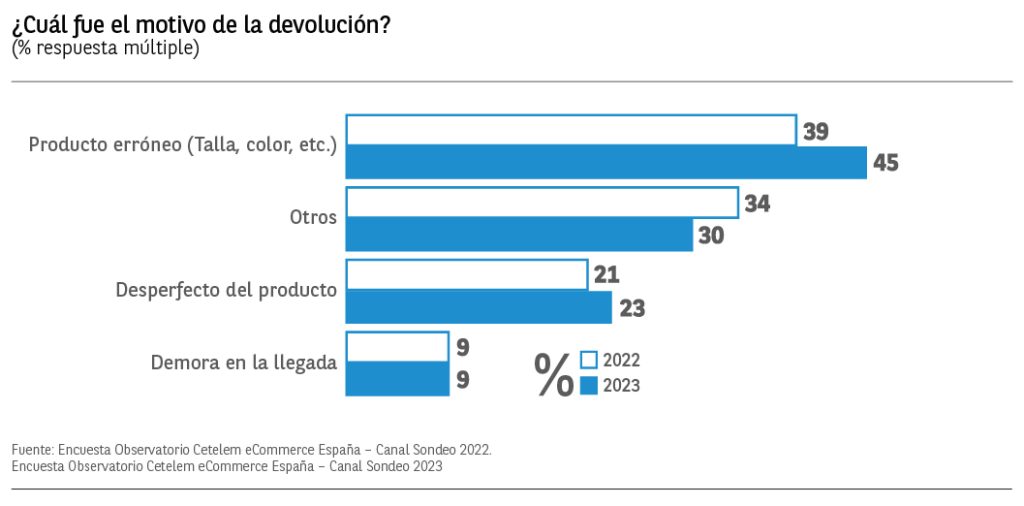

El 10% de los que han comprado productos de deporte en el canal online declaran haber realizado alguna devolución, 2 puntos más que en 2022. Los motivos más mencionados son, los errores en el modelo, color, etc. (45% vs 39% en 2022) y desperfectos en el producto con un 23% de menciones.

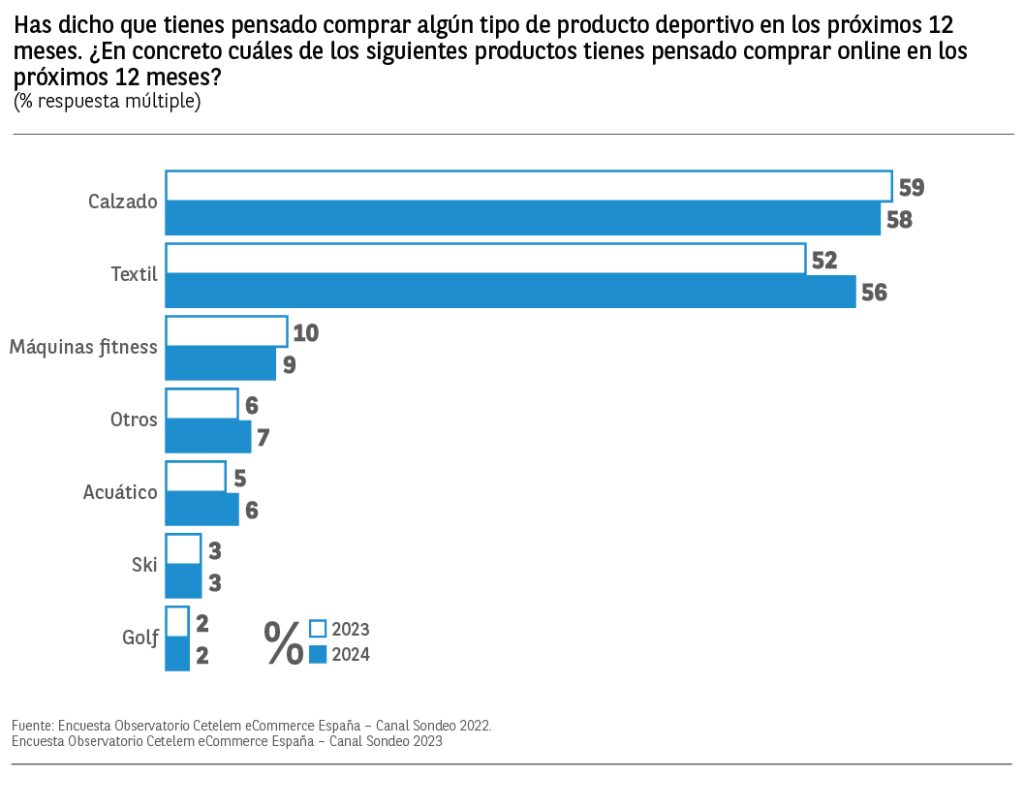

El 47% de los consumidores tiene intención de comprar productos de deporte online en los próximos 12 meses, 2 puntos más que el año anterior y destacando por encima de la media los consumidores de 35 a 44 años con un 51%. En lo que respecta a los productos más demandados, calzado y textil vuelven a estar por encima del resto, con un 58% y un 56% de menciones respectivamente. Las demás categorías de productos se encuentran por debajo del 10%.

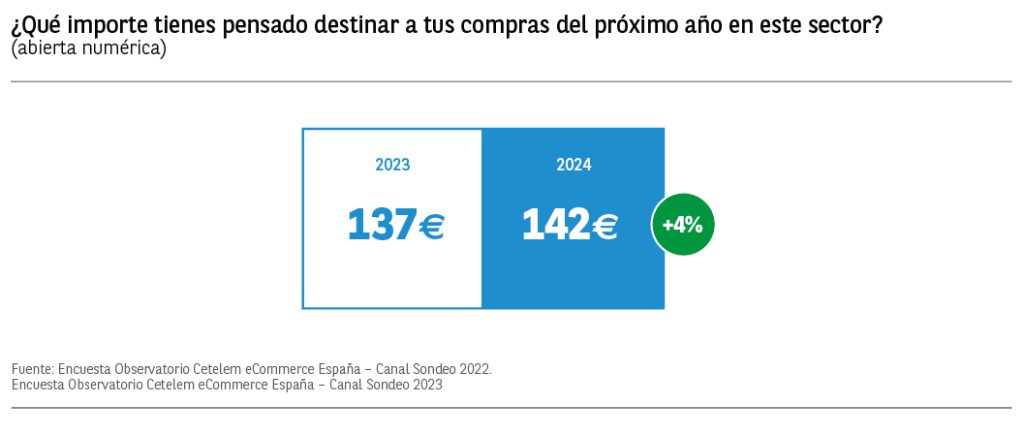

142€ es el importe medio que pretenden gastar los encuestados en sus compras de electrodomésticos/tecnología en los próximos 12 meses. Destacan por encima de la media los consumidores de 25 a 34 años con una media de 155€.

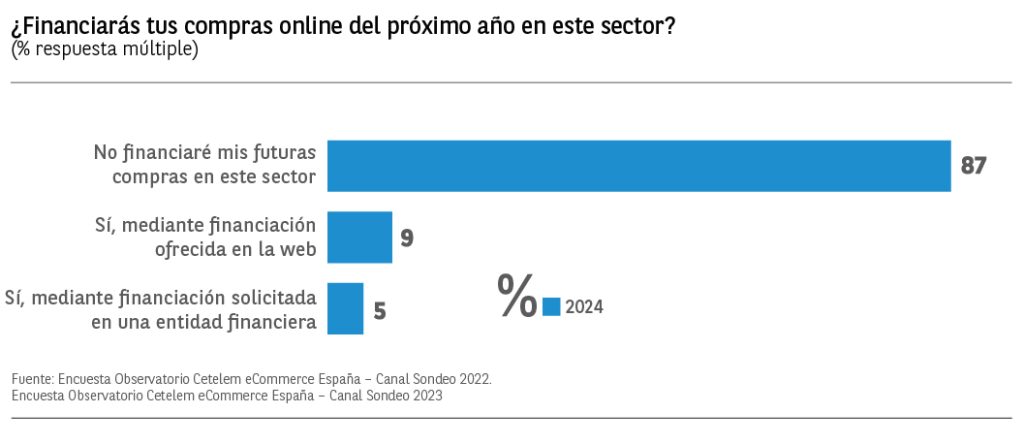

En cuanto a la intención de financiar sus futuras compras en este sector, un 87% nos dice que no lo hará, un 9% lo haría mediante la financiación ofrecida en la web y un 5% mediante su entidad financiera.

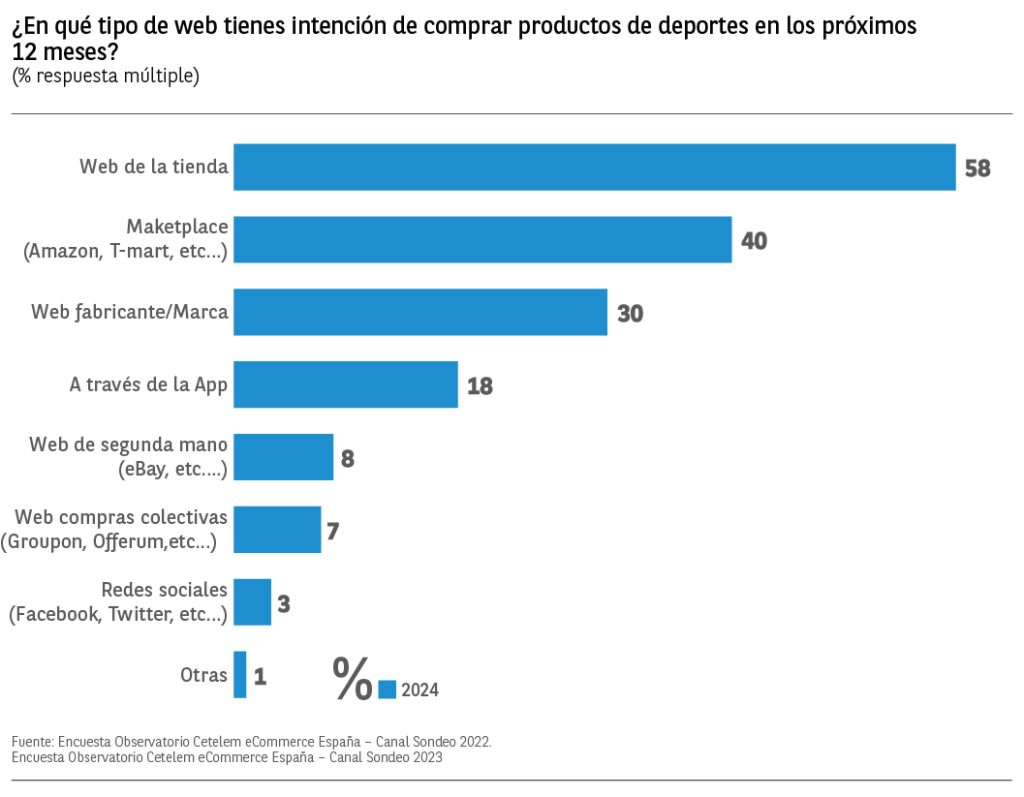

Por último, el canal de compra mediante el que pretendemos hacer nuestras futuras compras es la web de la tienda con un 58% de menciones. Los Marketplace y las webs del fabricante o la marca son los siguientes más mencionados con un 40% y un 30% respectivamente.