Aspectos generales eCommerce 2023

Aspectos generales y tendencias en consumo y distribución online

La mayoría de encuestados (70%) declara haber realizado su primera compra online antes de 2019, siendo el porcentaje mayoritario el de aquellos con edades comprendidas entre los 25 y 34 años con un 74% de menciones.

Al igual que el año anterior el lugar desde donde mayoritariamente los españoles realizan sus compras online es el hogar con un 90% de menciones y cualquier día de la semana (72%).

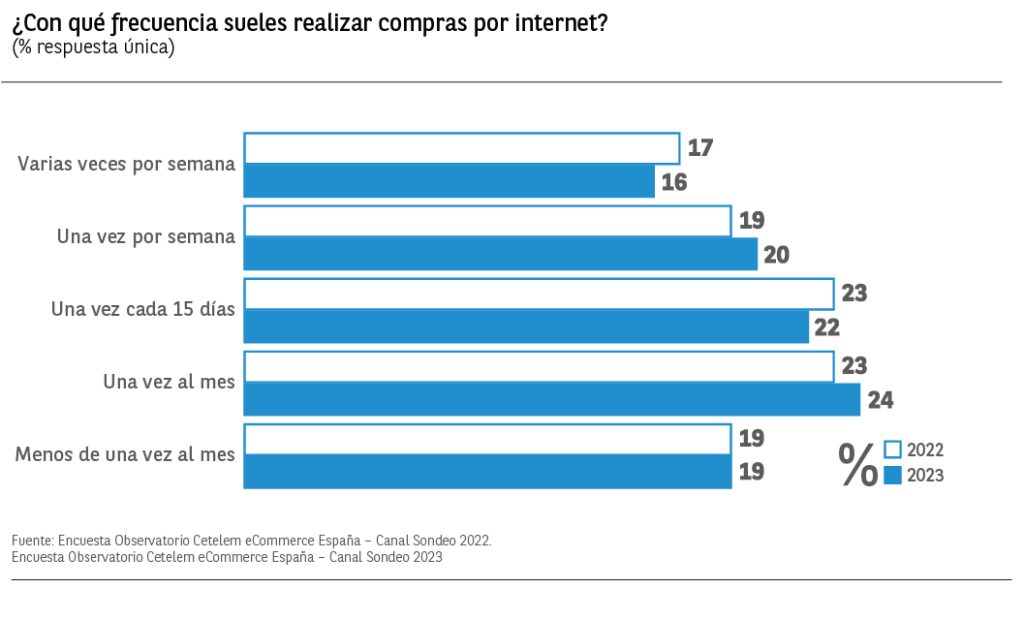

Frecuencia de compras online

El porcentaje más elevado es el de aquellos que declara realizar compras una vez al mes con un 24% de menciones frente al 23% del 2022. El 22% lo hace una vez cada 15 días, mostrando un descenso de 1 punto y el 19% menos de una vez al mes.

Entre los más asiduos encontramos al 16% (17% en 2022) de encuestados que declara realizar compras online una vez por semana, destacando por encima de la media aquellos compradores con edades comprendidas entre los 25 y 34 años, con un 21% de menciones.

El 20% afirma comprar algún producto por internet una vez por semana mostrando un ligero crecimiento de un punto porcentual respecto al año anterior

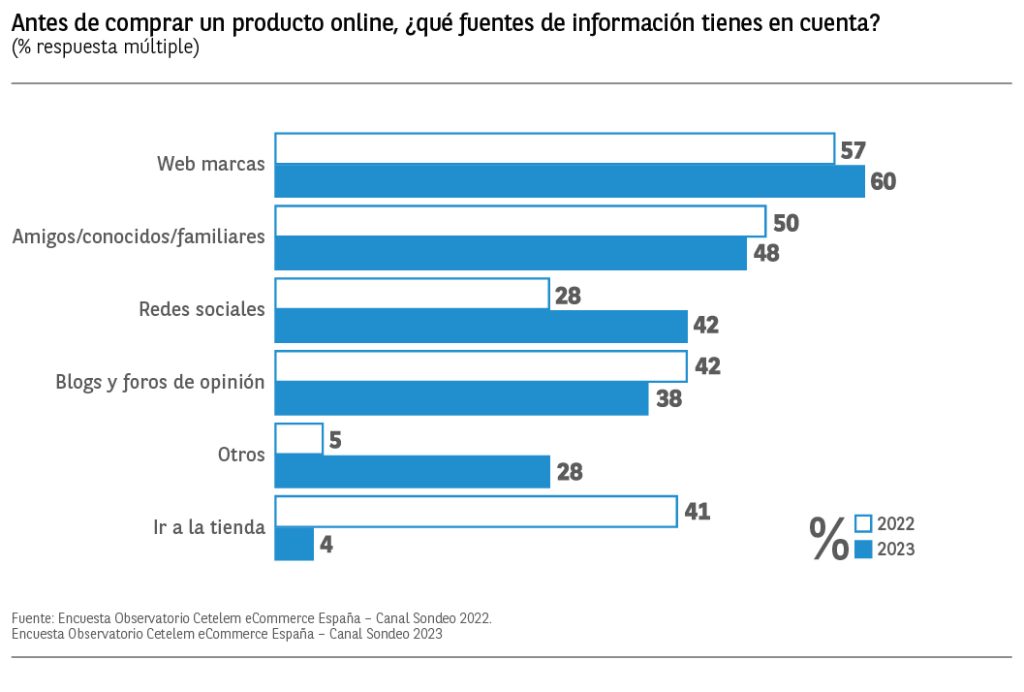

Fuentes de información previas a la compra online.

Las webs de las propias marcas continúan siendo la fuente de información más utilizada antes de realizar la compra online, así lo manifiestan un 60% con un crecimiento de 3 puntos respecto a 2022. de los encuestados, destacando por encima de la media, aquellos consumidores mayores de 45 años con un 68% de menciones.

Las consultas previas a amigos o familiares se reafirman en la segunda posición con un 48% de menciones, pero mostrando un ligero descenso de 2 puntos respecto al año anterior. Los consumidores más jóvenes entre los 18 y 24 años destacan 9 puntos por encima de la media con un 57% de menciones.

Es importante destacar el fuerte descenso de 37 puntos porcentuales en el porcentaje de consumidores que antes de realizar sus compras online acuden a la tienda física para ver los productos.

Las redes sociales toman más importancia como fuente de información previa a la compra con un 42% de menciones y un crecimiento de 14 puntos respecto a 2022. En este sentido son los consumidores mayores de 45 años los que destacan por encima de la media con un 45% de menciones.

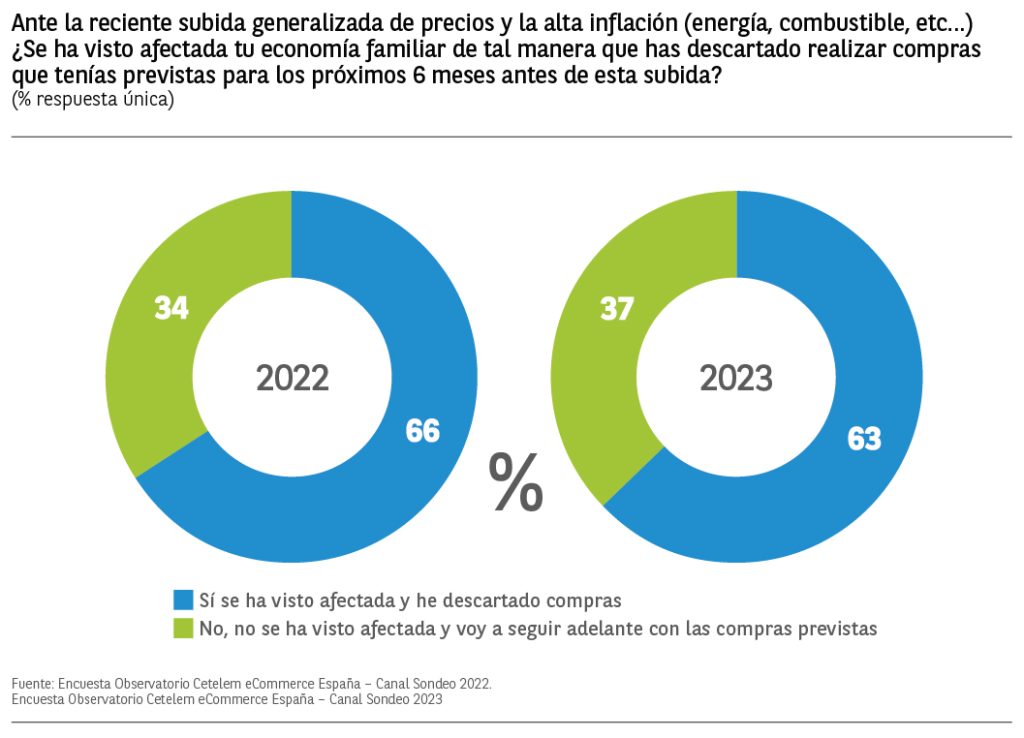

El impacto de la inflación en las compras online

El 63% (66% en 2022) de los consumidores encuestados declaran que, debido al impacto de la inflación en su economía, han tenido que descartar algunas de sus compras online previstas para los próximos 6 meses, destacando el segmento de los más jóvenes entre 18 y 24 años con un 70% de menciones.

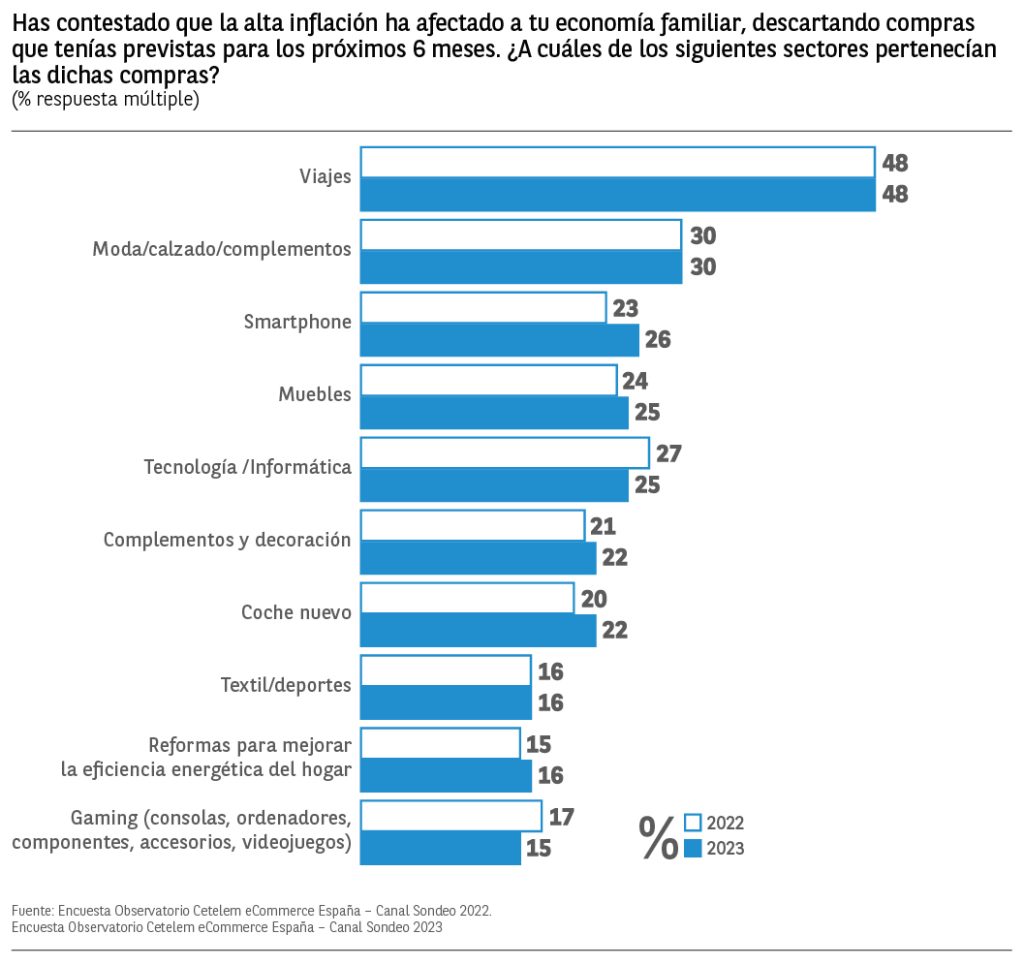

Los productos más descartados han sido viajes con un 48% de menciones, destacando por encima de la media los mayores de 45 años (52%).

Un 30% afirma haber pospuesto sus compras de moda y calzado, siendo los consumidores más jóvenes entre los 18 y 24 años los más afectados con un 37% de menciones.

En tercer lugar, encontramos a los smartphones, con un 26% de consumidores afectados que afirman haber descartado dicha compra y mostrando un crecimiento de 3 puntos respecto a 2022,

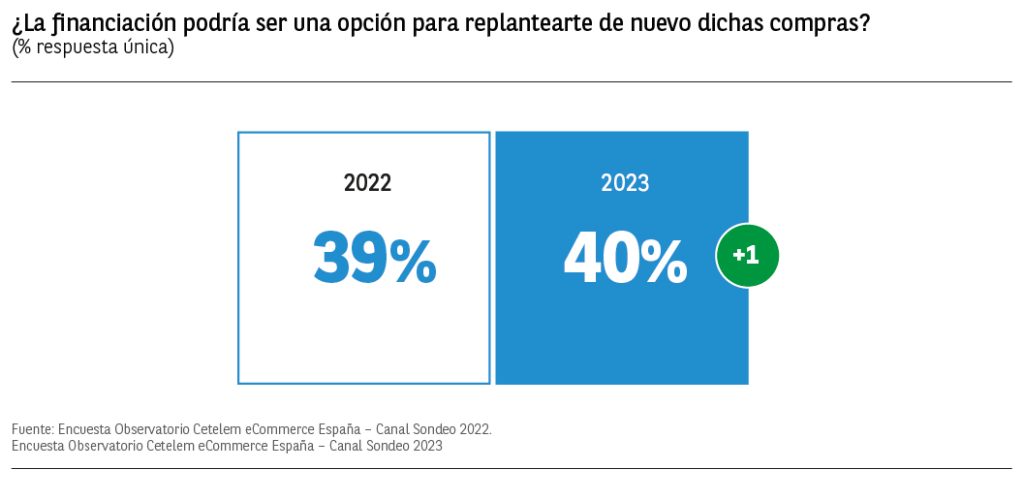

El 40% de los consumidores que declara haber tenido que descartar compras online previstas debido a la inflación, afirma que la financiación podría ser una opción para replantearse dichas compras.

Productos y servicios comprados online

A diferencia del año anterior donde la mayoría de los porcentajes crecían, este año se observan datos menos favorables.

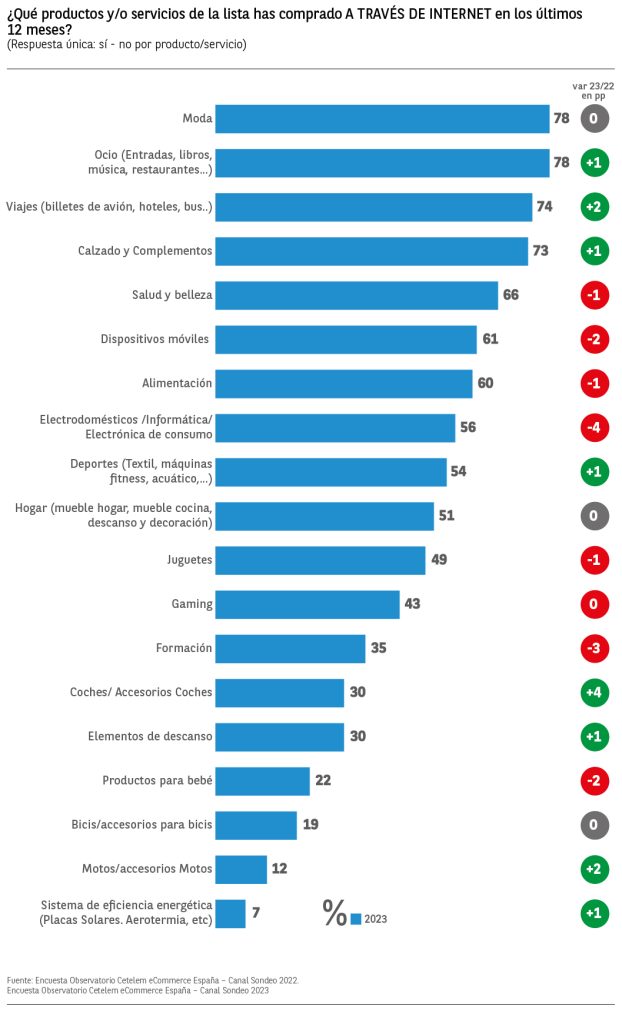

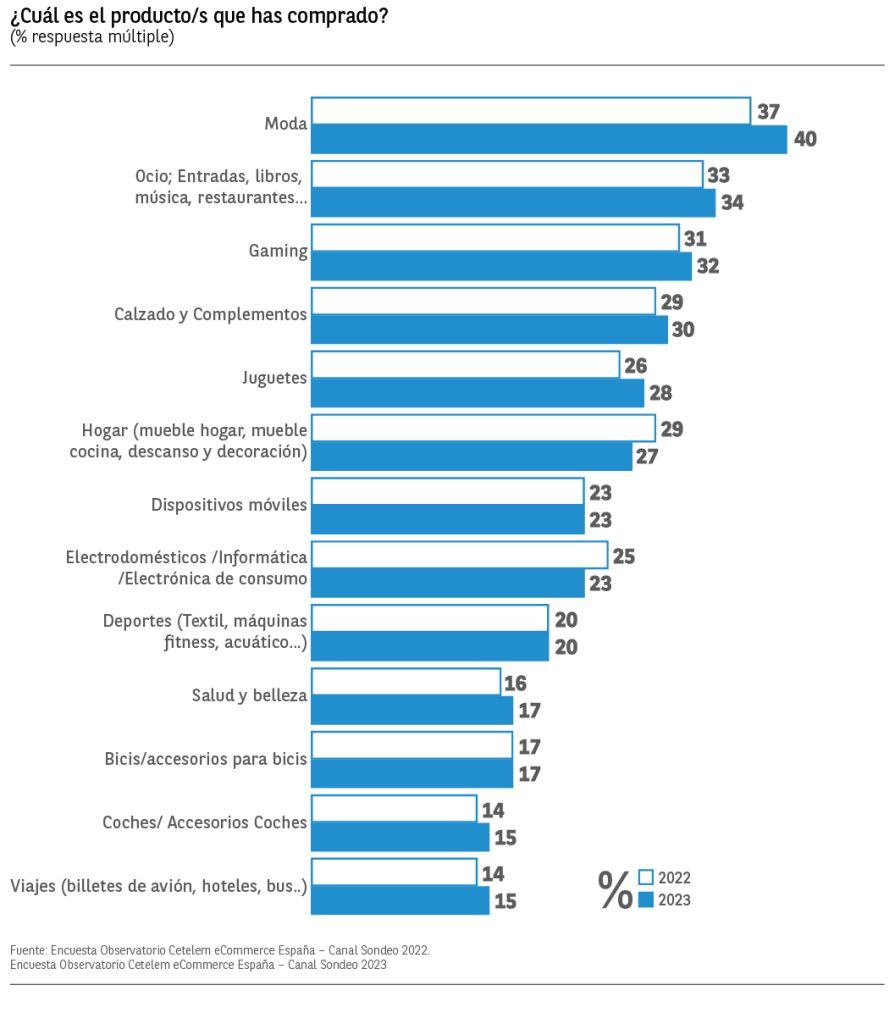

El Top 5 de productos más comprados es el mismo que en 2022: moda, ocio, viajes, calzado y complementos, y productos de salud y belleza. Un 78% de encuestados afirma haber comprado productos de moda, destacando los consumidores más jóvenes entre los 18 y 24 años con un 88% de menciones. El mismo porcentaje declara haber adquirido productos y servicios relacionado con el ocio.

Crecen 2 puntos porcentuales aquellos que han comprado viajes a través de internet con un 74% de declaraciones, destacando ligeramente por encima de la media aquellos con edades entre los 25 y 34 años (76%).

Es importante destacar el descenso en la compra de electrodomésticos y tecnología con un 56% de menciones frente al 60% del año anterior y por otro lado, el crecimiento en las compras online de productos relacionados con el automóvil con un 30% de menciones y un crecimiento de 4 puntos respecto a 2022.

Gasto medio realizado en las compras online

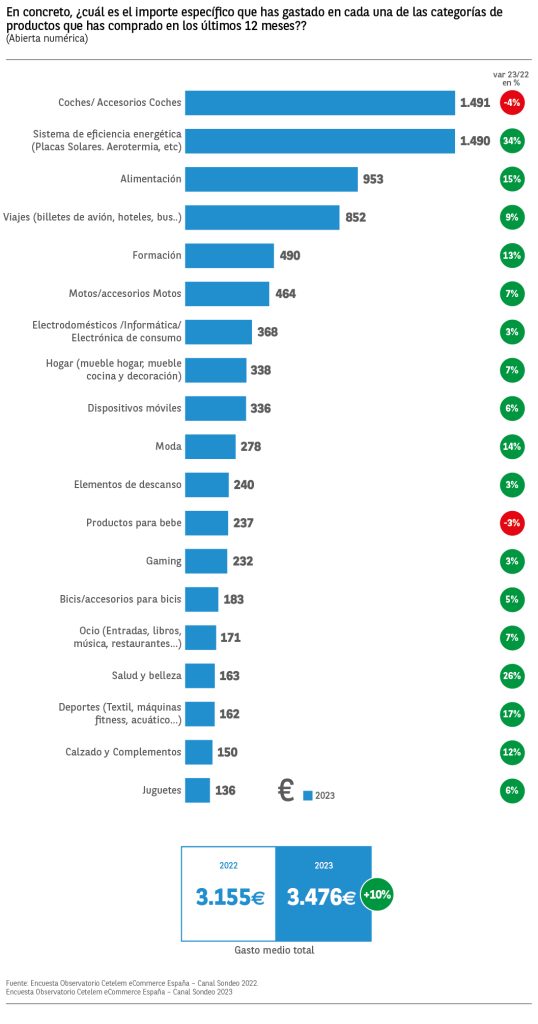

Crece un 10% el gasto medio realizado por los españoles en las compras online en los últimos 12 meses. Los mayores desembolsos se han dado en las compras de accesorios de coche (1.491€, -4% vs 2022), en sistemas de eficiencia energética (1.490€, +34% vs 2022), en alimentación (953€, +15% vs 2022) y en viajes (852€, +9%).

El gasto medio de los españoles en sus compras realizadas por internet en 2022 asciende a 3.476€ lo que supone importante crecimiento del 10% respecto al año anterior. Si segmentamos por edades, son los internautas con edades entre los 35 y 44 años los que declaran un mayor gasto que asciende a los 3.798€ (un 9% más que la media).

Observamos crecimientos en todos los gastos realizados excepto en las compras de productos relacionados con el coche (-4%) y en productos para bebe (-3%).

Los desembolsos realizados en las compras online de productos de eficiencia energética, salud y belleza y deportes.

Medio de pago

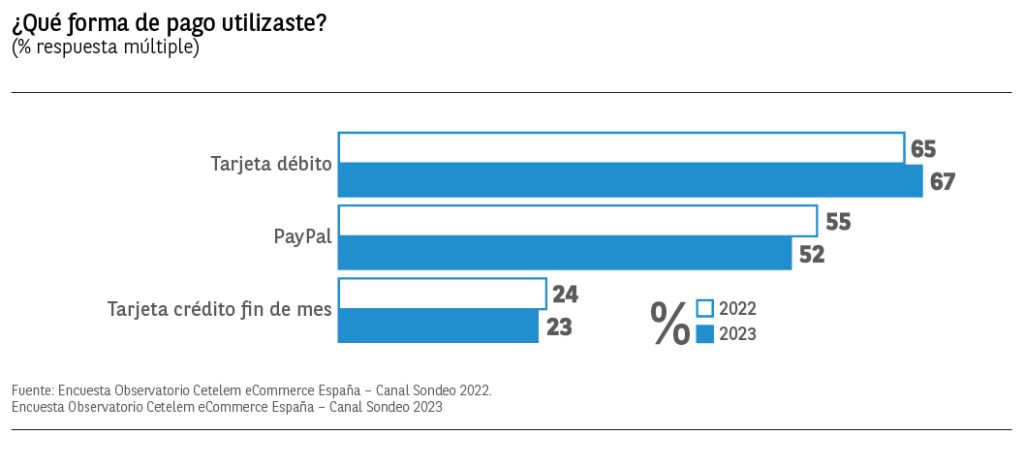

El top 3 de medios de pago más utilizados en las compras online son la tarjeta de débito con un 67% de menciones (65% en 2022), PayPal con un 52% vs 55% en 2022, y la tarjeta de crédito fin de mes con un 23%.

Los consumidores con edades entre los 25 y 34 años destacan por encima de la media en la utilización de la tarjeta de débito con un 75% de menciones. Paypal es preferido por los compradores entre 35 y 44 años con un 59%.

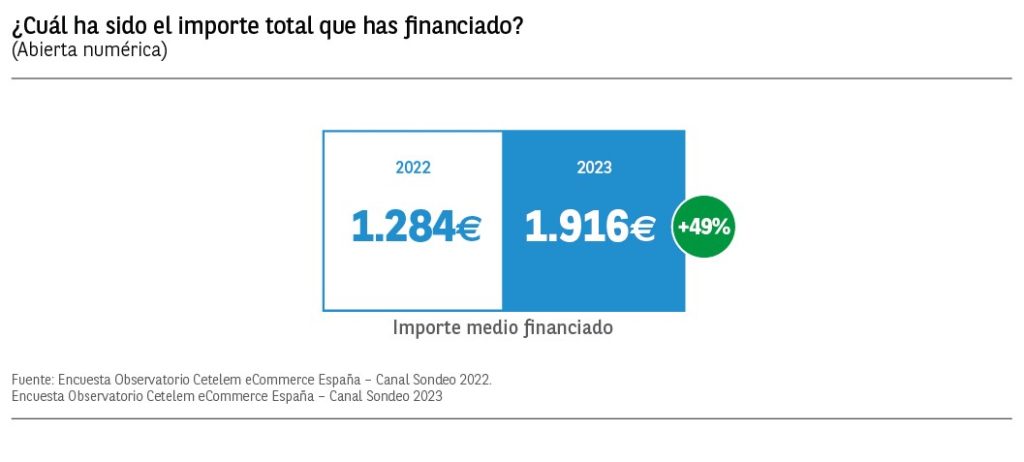

Un 17% de los encuestados afirman que han financiado alguna de las compras online que ha realizado en los 12 últimos meses, frente al 15% que lo hicieron en 2022.

El 17% de los encuestados declara haber financiado alguna de las compras que ha realizado por internet, con un incremento de 2 puntos respecto al año anterior. El importe medio financiado en 2023 asciende a unos 1.916€ lo que supone un fuerte incremento del 49% respecto al 2022.

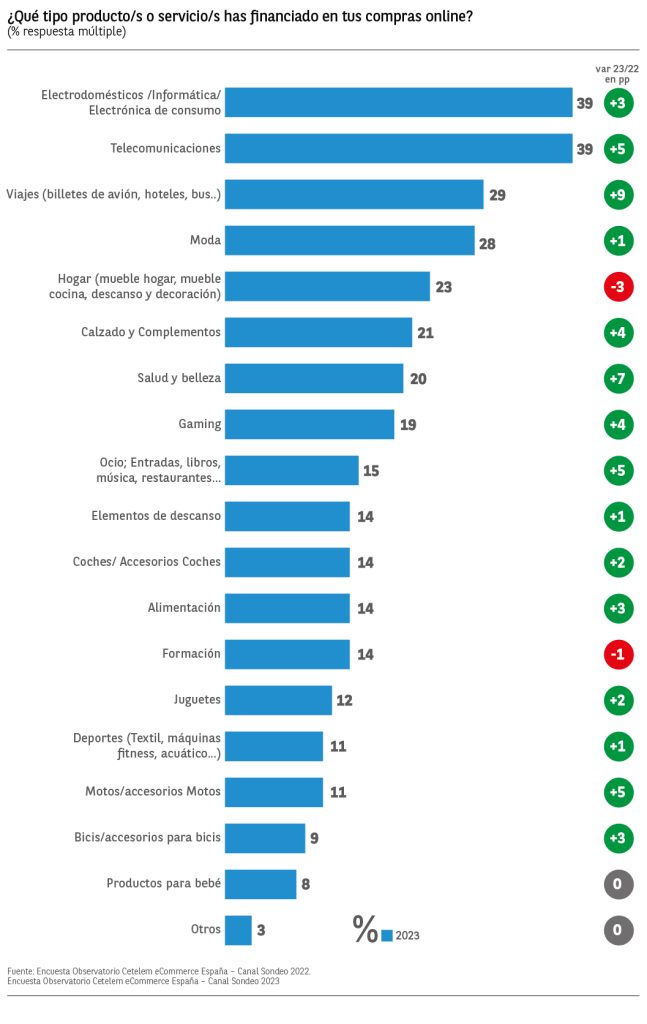

La mayoría de los porcentajes de financiación aumentan respecto al año anterior, salvo aquellos relacionados con los productos de hogar como muebles o elementos de descanso y los servicios de formación.

Los productos más financiados por aquellos que declaran haber utilizado este medio de pago son, los electrodomésticos/tecnología (39%, +3pp vs 2022), los dispositivos móviles (39%, +5pp vs 2022) y viajes (29%, +9pp vs 2022).

Intención de compra para los próximos 12 meses

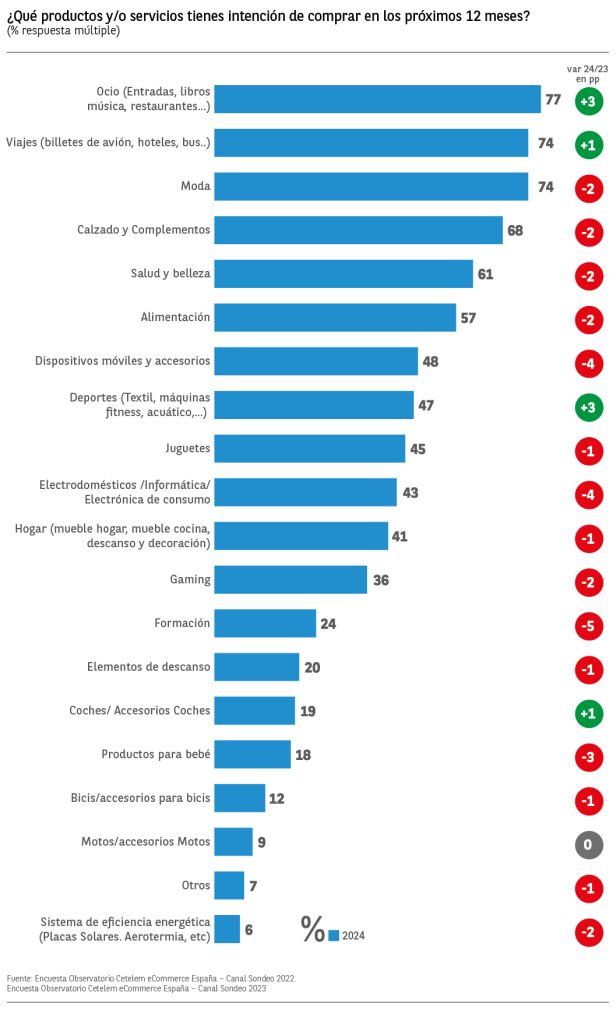

La mayoría de las intenciones de compra muestran caídas respecto a las manifestadas el año anterior. Las únicas categorías que muestran crecimientos son ocio, viajes, deportes y accesorios de coche.

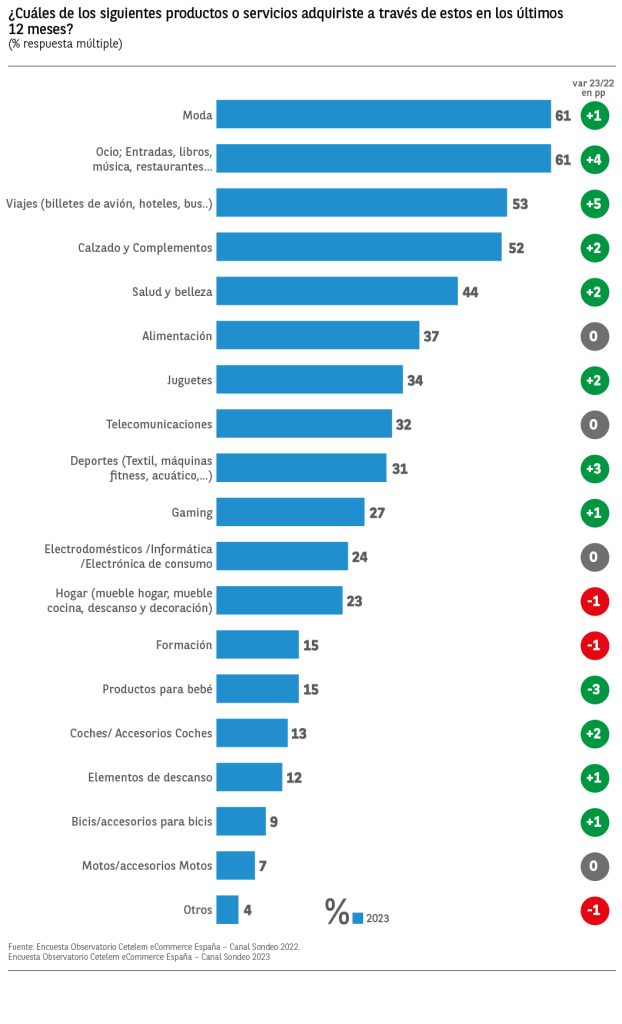

El top 3 de productos con mayor intención de compra de cara a los próximos 12 meses son ocio (77%), viajes (74%), moda (74%), calzado y complementos (68%) y productos de salud y belleza (61%).

Los consumidores con edades entre los 25 y 34 años son los que muestran una mayor intención de compra para gran parte de las categorías analizadas.

Aspectos positivos y negativos de la compra online

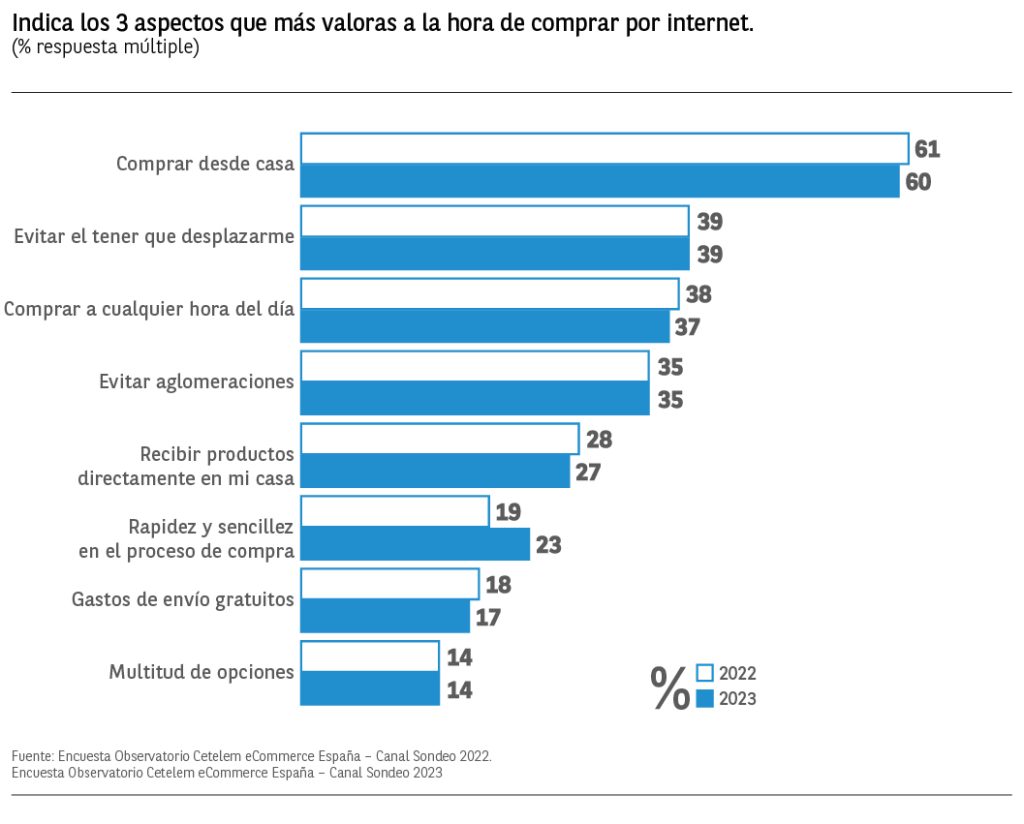

Los tres aspectos más valoradosde la compra online por los consumidores, es al igual que el año anterior el poder realizar la compra desde casa (60%), el evitar a desplazamientos con un 39% de menciones y el poder comprar a cualquier hora del día (37%).

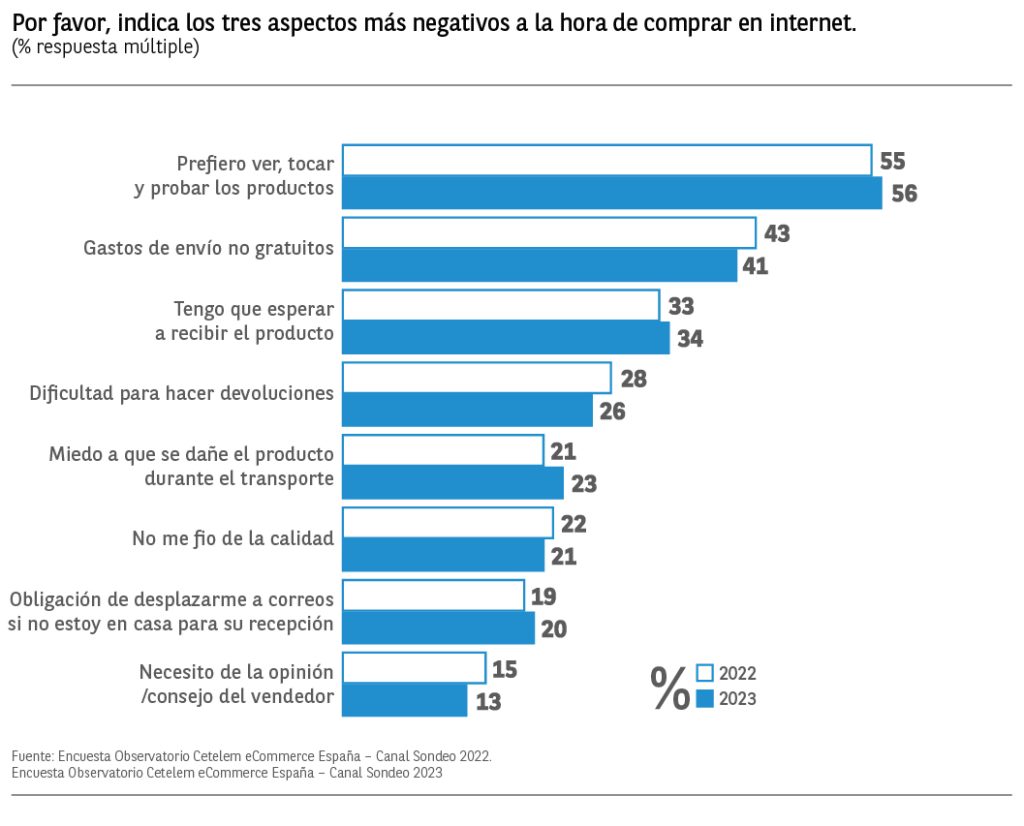

Los tres aspectos considerados más negativos a la hora de comprar online, son la necesidad de ver y tocar el producto (56% vs 55% en 2022), los gastos de envío con un 41% y un descenso de 2 puntos respecto al año anterior y el tener que esperar a recibir el producto (34%).

Compra y venta entre particulares

El porcentaje de internautas que ha comprado algún producto a un particular a través de alguna plataforma online se sitúa en el 49% frente al 50% del año anterior, lo que supone un ligero descenso de 1 punto porcentual.

Moda, ocio y gaming, son los productos que más han comprado, con incrementos respecto al año anterior en los tres casos. Destacar que en general se observa un aumento en el porcentaje manifestado en todos los sectores analizados, excepto en las categorías relacionadas con el hogar como los muebles y los electrodomésticos.

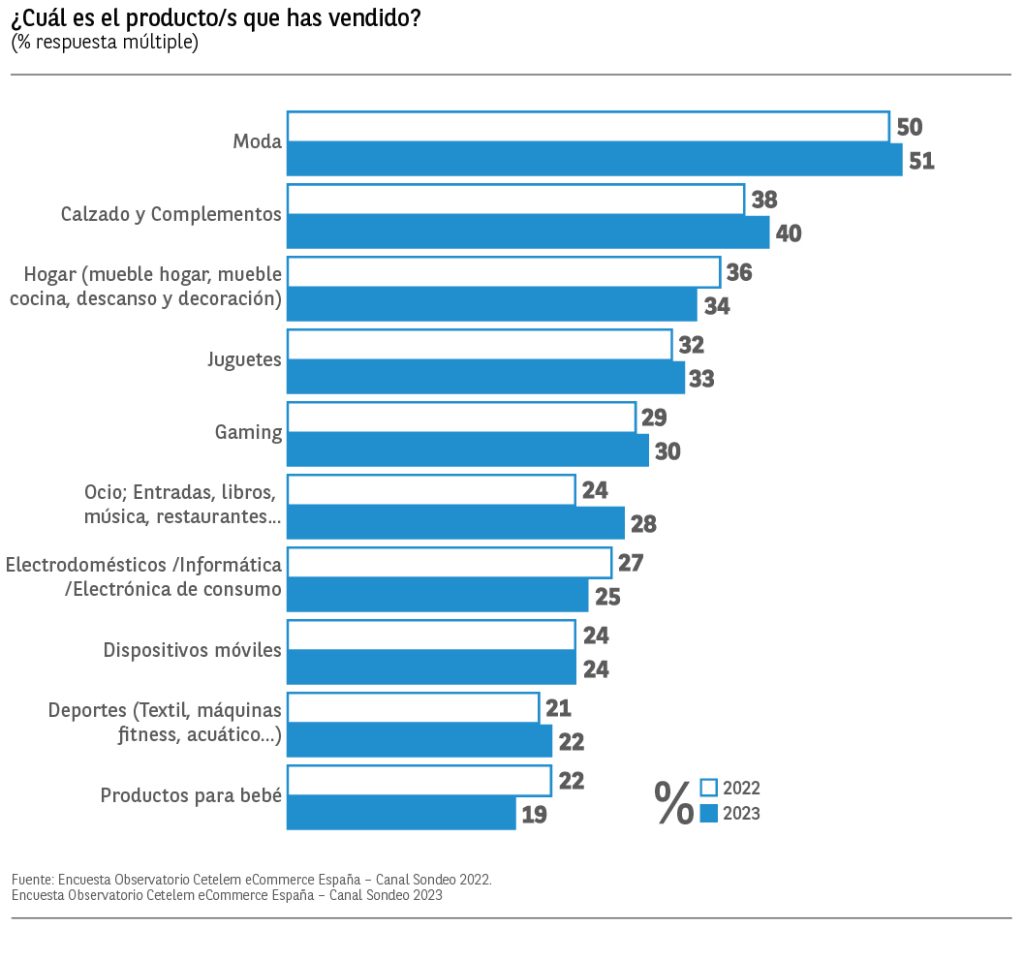

El porcentaje de internautas que ha vendido algún producto a un particular a través de alguna plataforma online se sitúa en el 46% frente al 49% del año anterior, lo que supone un descenso de 3 puntos porcentuales respecto al 2022.

En lo que respecta al análisis de los productos más vendidos, la moda es sin lugar a duda la que destaca por encima del resto con un 51% de menciones y un aumento de 9 puntos respecto al año anterior. Le siguen el calzado/complementos con un 40% de menciones y un aumento de 2 puntos.

M-COMMERCE

El 76% de internautas españoles encuestados que han comprado online declara haber realizado alguna de sus compras a través de su dispositivo móvil, manteniéndose estable respecto a 2022, tras varios años de fuertes crecimientos.

Según los datos obtenidos en la segmentación por edades, los consumidores encuestados entre 25 y 34 años son los que se muestran más propensos a las compras online a través del dispositivo móvil con un 81% de menciones, 5 puntos porcentuales por encima de la media. Por el contrario, los consumidores mayores de 45 años, se sitúan 8 puntos por debajo con un 68% de menciones.

En 2023 observamos crecimientos en las compras realizadas a través del dispositivo móvil en todos los sectores analizados excepto en muebles y servicios de formación que descienden 1 punto respecto a 2022.

El Top 3 lo componen en primer lugar las compras realizadas en productos de moda y ocio con un 61% de menciones en ambos casos, y un crecimiento de 1 y 4 puntos porcentuales respectivamente. El tercer puesto lo ocupan las compras viajes con un 53% (48% en 2022).

Logística

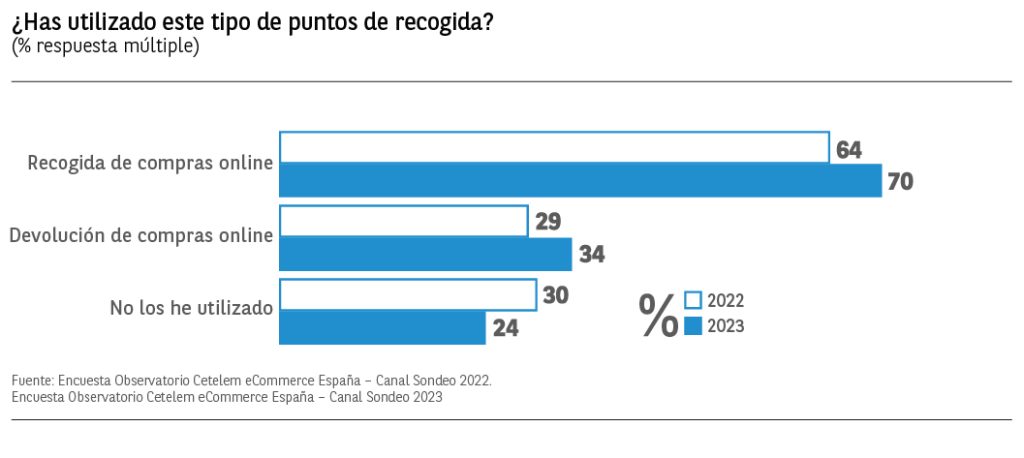

El 90% de los encuestados conoce lo que son los puntos de recogida frente al 87% del año anterior. Respecto a la utilización que los compradores online hacen de este tipo de logística, siete de cada diez encuestados declara utilizarlos para la recepción y recogida de sus compras online, este porcentaje aumenta 6 puntos porcentuales respecto a 2022.

El 34% declara utilizarlos para devolver los productos con los que no están satisfechos, porcentaje que aumenta respecto al año anterior (29% en 2022).

Desciende el porcentaje de consumidores que declara no haberlos utilizado nunca, con un 24% de menciones frente al 30% del año anterior.

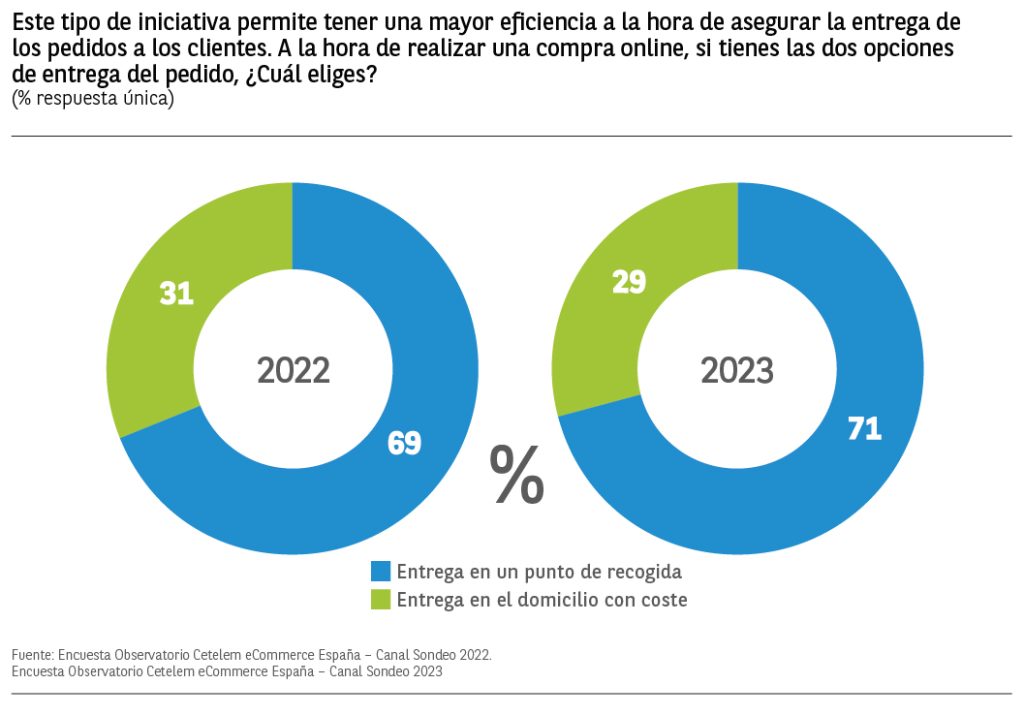

La tendencia a utilizar los puntos de recogida para la recepción de las compras online continúa creciendo. El 71% (69% en 2022) de los encuestados elige esta opción frente al 29% que prefiere recibirlo en su domicilio, aunque esto suponga un coste adicional.

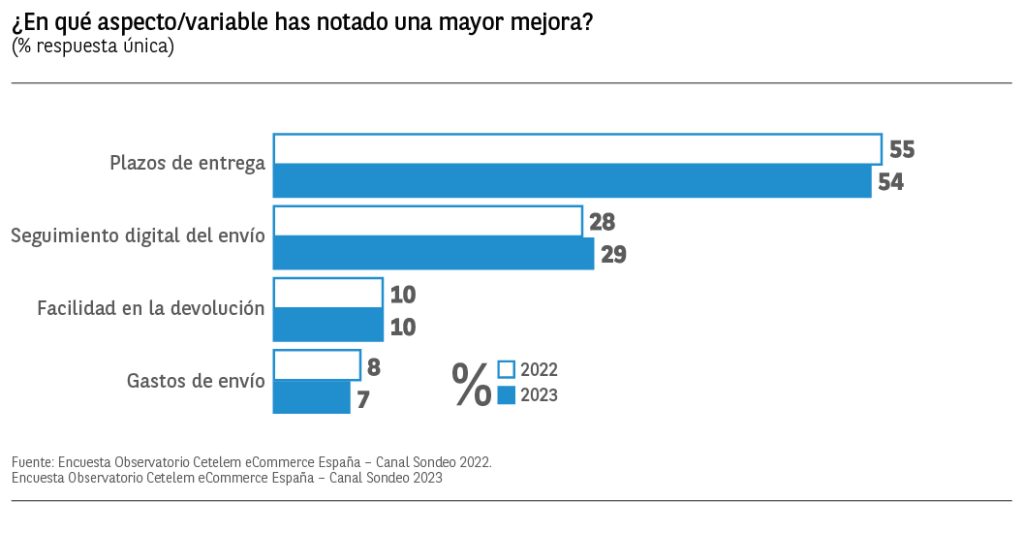

El 76% de los consumidores encuestados han notado una mejoría en los procesos de logística y transporte de sus compras online en los últimos 12 meses frente al 74% del año anterior.

En general, los porcentajes se mantienen más o menos estables respecto al año anterior. Los plazos de entrega con un 54% de menciones continúa ocupando el primer puesto. En este sentido destacan los consumidores con edades comprendidas entre los 25 y 34 años con un 61% de menciones.

El 29% valora positivamente la mejora en lo que respecta a la posibilidad de realizar un seguimiento digital del envío, siendo los consumidores mayores de 45 años los que destacan por encima de la media con un 36% de respuestas.

La facilidad para realizar cambios o devoluciones, así como los gastos de envío, continúan siendo variables en las que muy pocos consumidores consideran que hayan mejorado con un 10% y un 7% de menciones respectivamente.

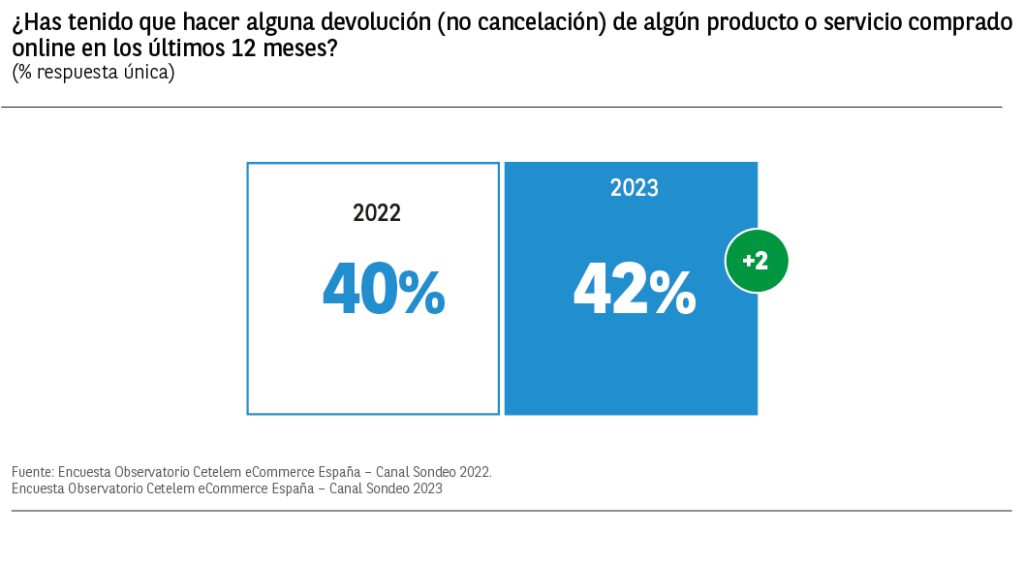

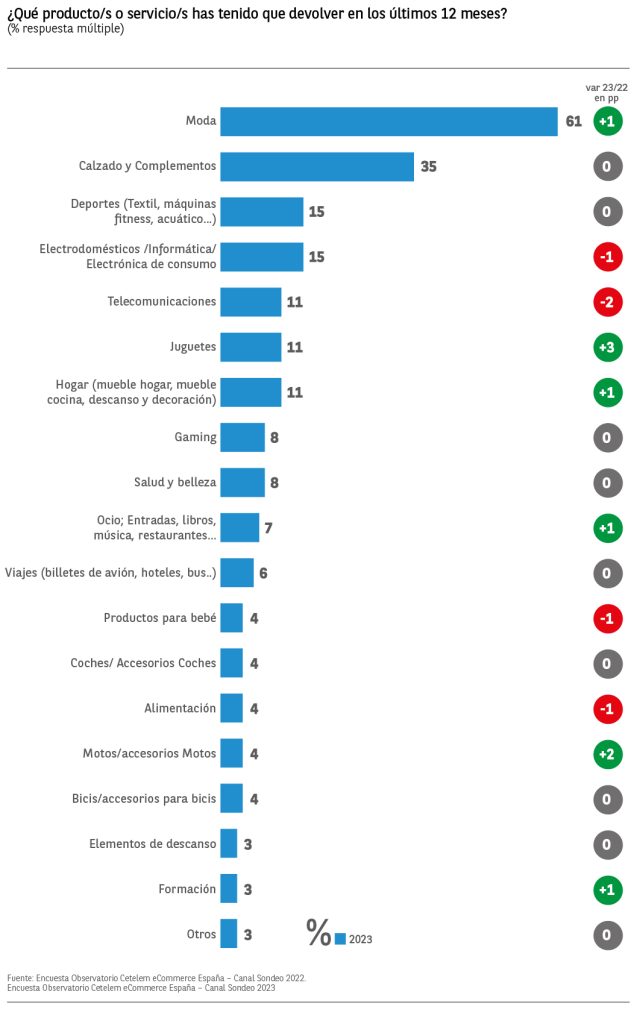

Uno de los puntos más críticos del comercio online es el tema de las devoluciones. El 42% de compradores online declara haber realizado alguna devolución en los últimos 12 meses frente al 40% que lo mencionaba el año anterior.

Si segmentamos por edades, los que más devoluciones han realizado han sido aquellos consumidores con edades entre los 35 y 44 años, con un 48% de menciones (6 puntos por encima de la media).

Entre el 42% de compradores que ha realizado alguna devolución lo ha hecho principalmente de algún producto de moda (61% vs 60% en 2022) o calzado y complementos (35%).

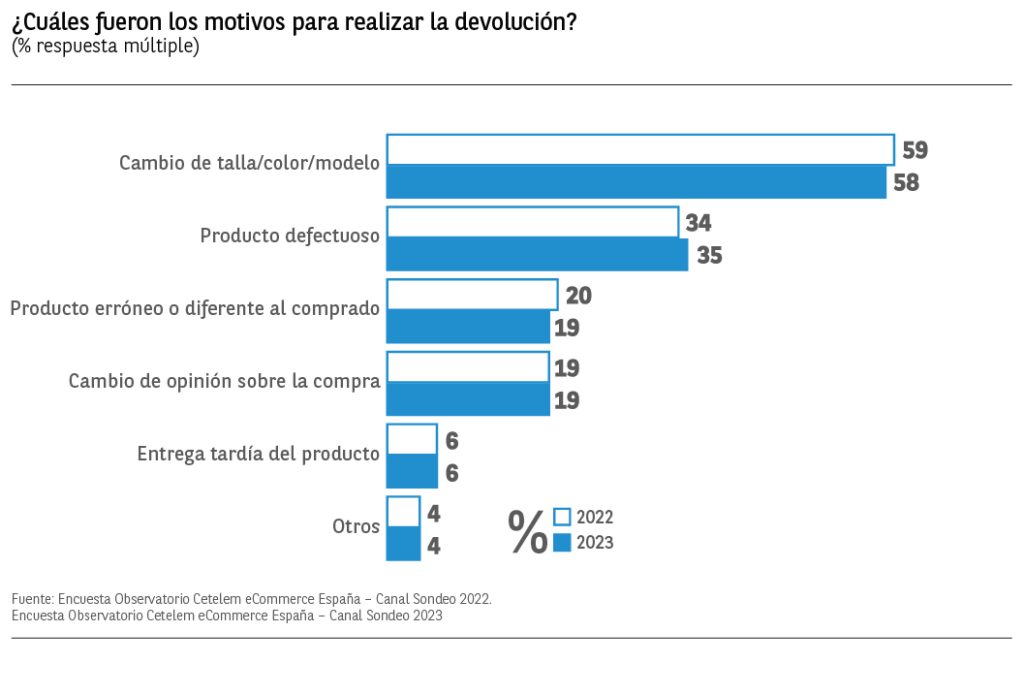

El motivo más mencionado es el cambio de talla o color que pasa de un 59% de menciones en 2022 a un 58% en 2023. Otros aspectos como un producto defectuoso (35% vs 34% en 2022) o un producto diferente al comprado (19%), son los siguientes en el ranking.

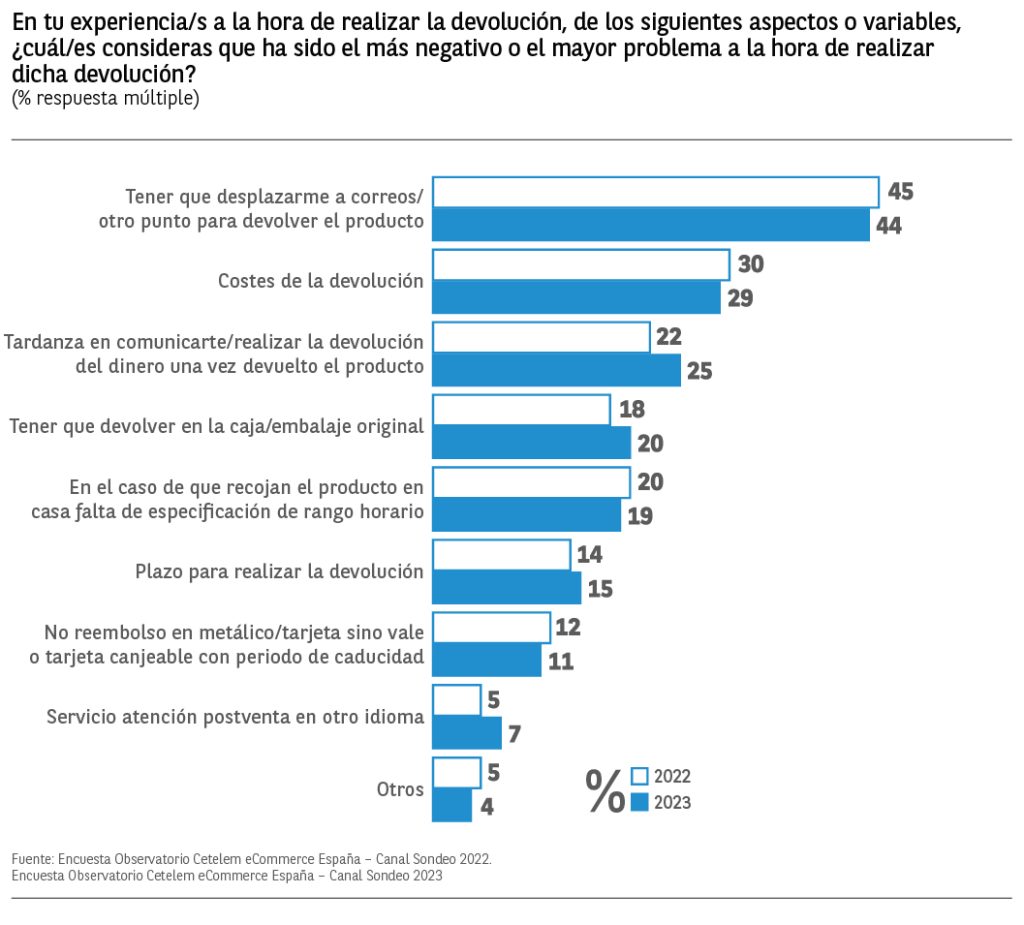

El tener que desplazarse a correos o cualquier otro punto para poder realizar la devolución continúa siendo el aspecto más negativo, con un 44% de menciones (45% en 2022). Le siguen los costes de devolución que obtienen un 29% de respuestas con un ligero descenso de un punto.

En tercer lugar nos encontramos un factor que no deja de crecer en los últimos años y que es la tardanza en comunicar o realizar el reembolso tras devolver un producto, con un 25% de menciones frente al 22% del año anterior.

Suscripciones

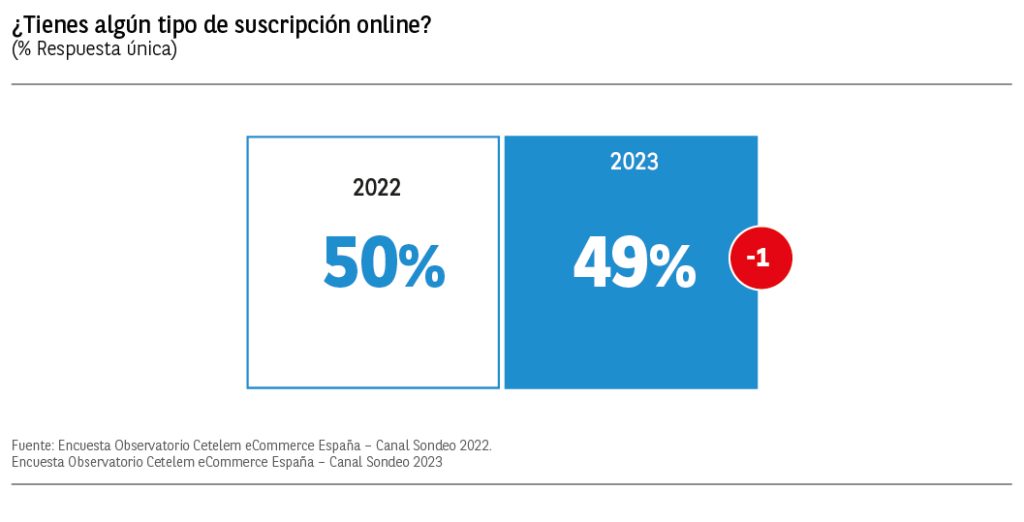

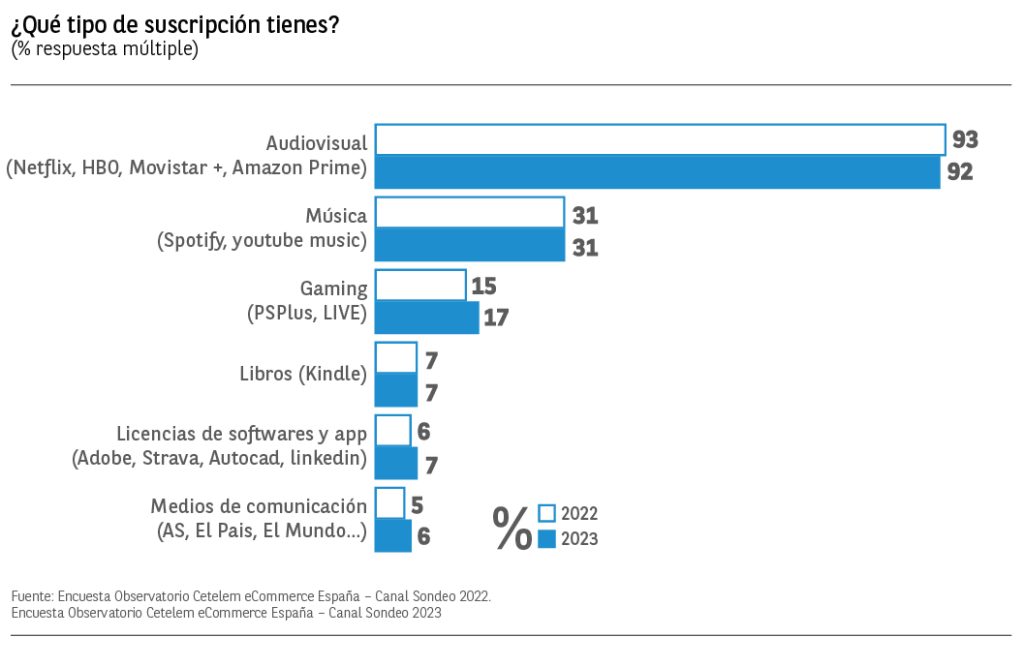

El 49% de los consumidores encuestados afirma tener algún tipo de suscripción online, lo que supone un ligero descenso de 1 punto porcentual respecto a 2022, siendo aquellos entre 25 y 34 años los que destacan claramente por encima de la media con un 56% de menciones.

Todo el tema audiovisual destaca claramente entre los consumidores alcanzando un 92% de las menciones de aquellos que afirman tener alguna suscripción de este tipo.

El 31% se decanta por opciones de música siendo los más jóvenes (18 y 24 años) los que se llevan la palma en este sentido con un 47% de menciones, 16 puntos porcentuales por encima de la media.

En tercer lugar, encontramos las suscripciones relacionadas con el gaming, el 17% de los que afirman tener alguna suscripción, la tiene relacionada con el sector de los videojuegos siendo los hombres con edades entre los 25 y 34 años los que destacan por encima de la media con un 24% de menciones.

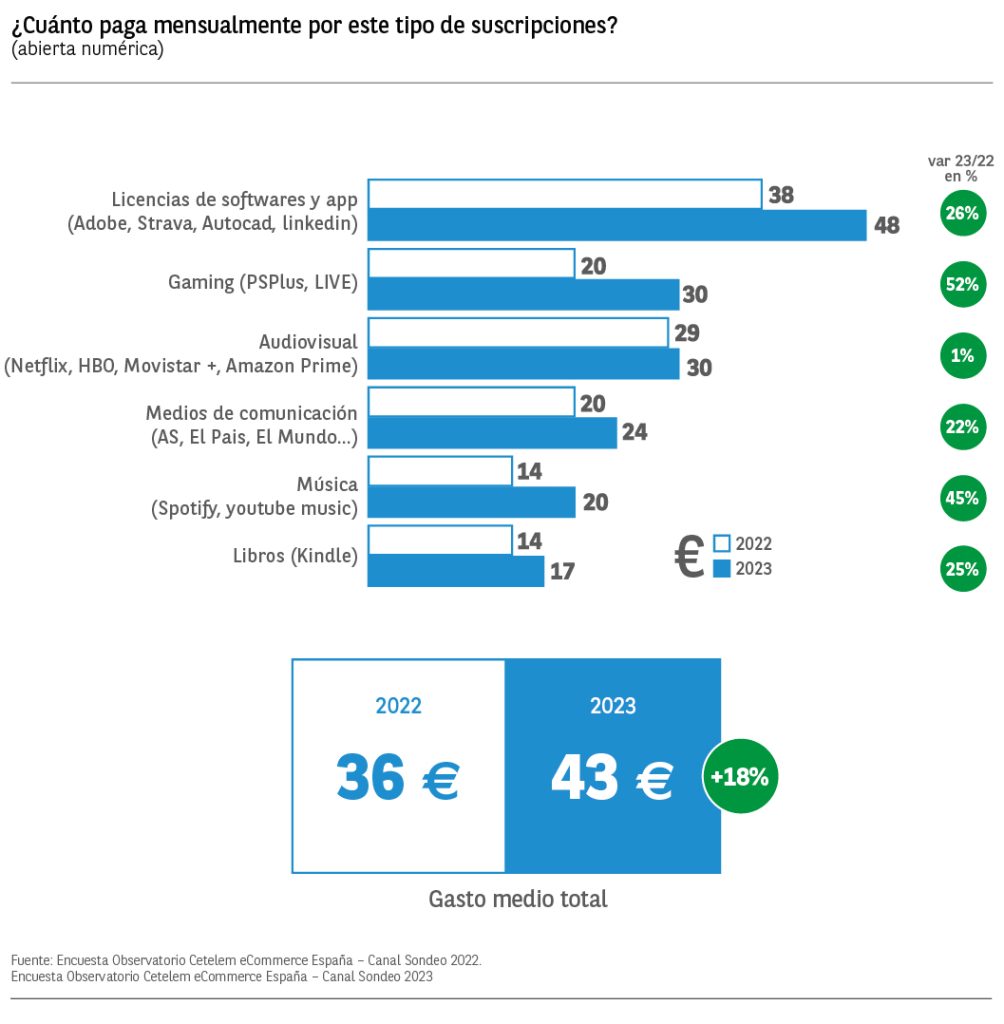

El gasto medio realizado por el 49% de los consumidores encuestados que dice tener algún tipo de suscripción online asciende a los 43€ mensuales de media, lo que supone un aumento del 18% respecto a lo declarado en 2022.

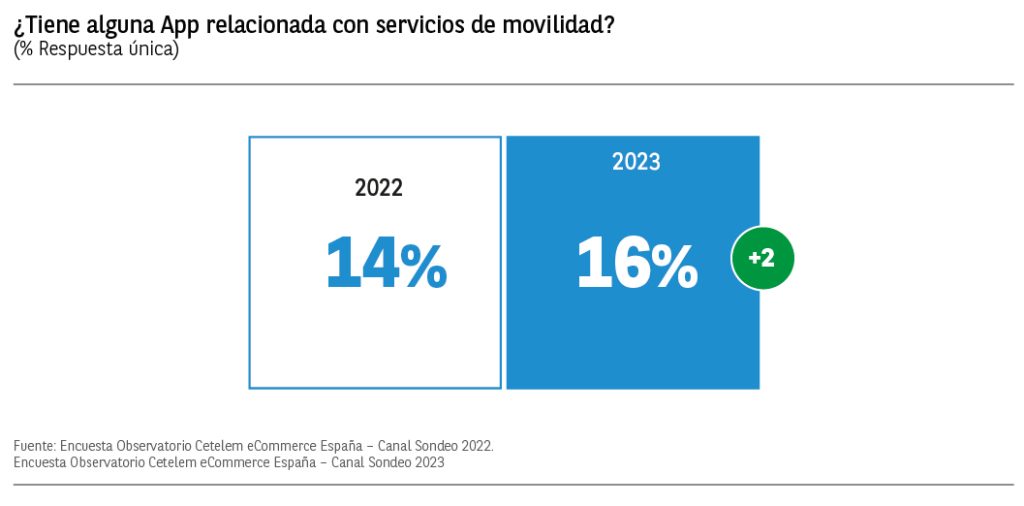

Una vez mostrados los datos relacionados con las suscripciones de ocio pasamos a ver los relacionados con la movilidad.

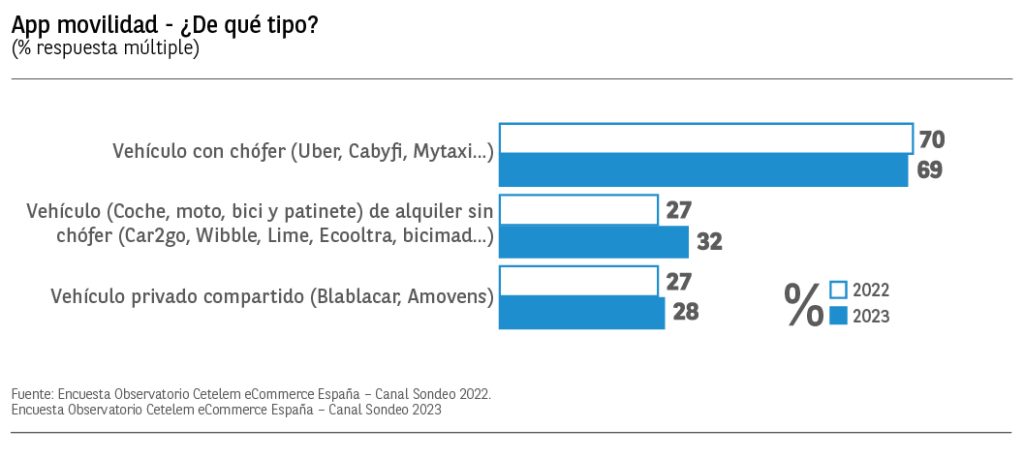

Las más comunes parecen ser aquellas relacionadas con vehículos con chofer ya sea privado o público como por ejemplo Uber, Cabify o Mytaxi. El 69% de los que tiene alguna app de movilidad afirma tener alguna de las mencionadas anteriormente.

El 32% de encuestados declara tener alguna aplicación relacionada con el alquiler de vehículos con un 32% de menciones y un crecimiento de 5 puntos respecto a 2022.

El gasto medio mensual declarado por aquellos que son usuarios de alguna app relacionada con la movilidad asciende a los 43€ de media, lo que supone un aumento del 44% respecto a 2022.