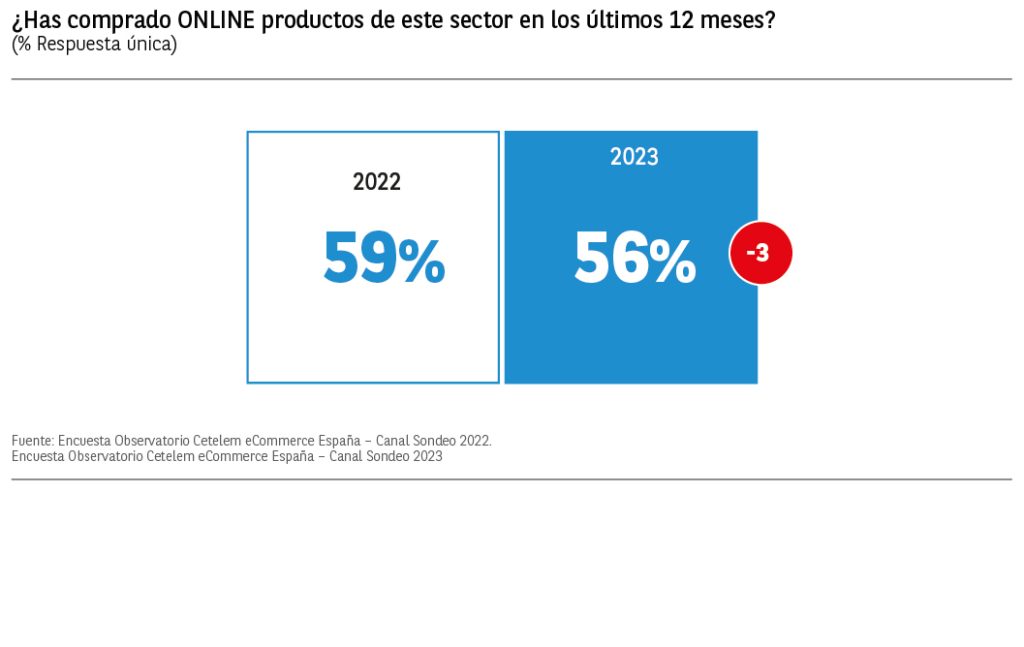

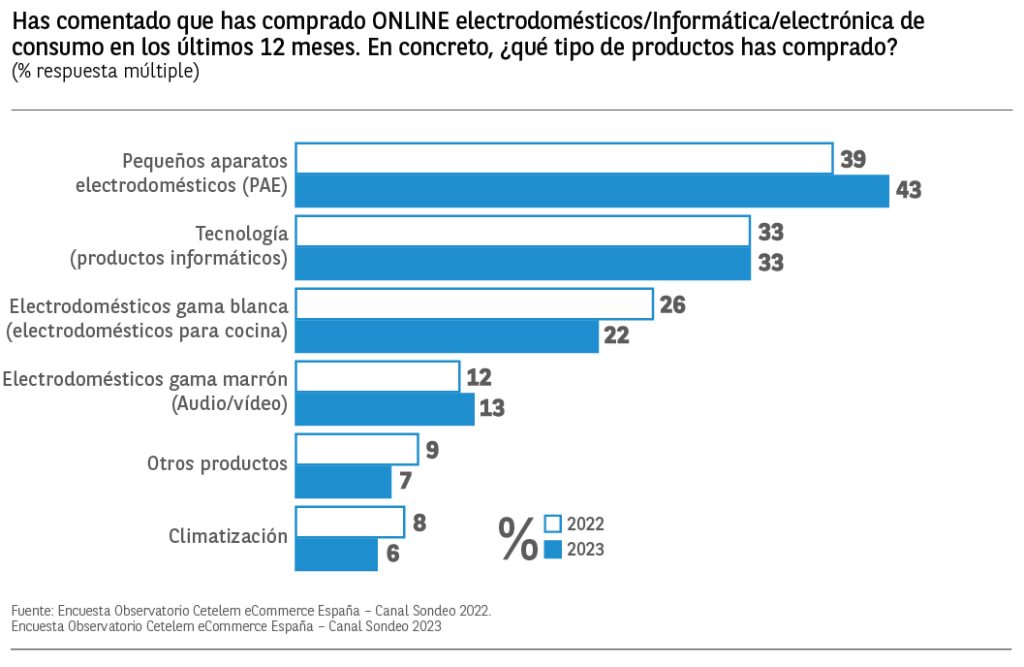

El 56% de consumidores encuestados ha adquirido en los últimos 12 meses algún producto electrodoméstico o tecnología informática (3 puntos porcentuales menos que en 2022 y destacando por encima de la media los internautas de entre 25 y 34 años con un 60%). Los que han declarado haber comprado este tipo de productos se han decantado mayoritariamente por los pequeños aparatos electrodomésticos (PAE) con un 43% de menciones (4 puntos más que en 2022). Los productos tecnológicos e informáticos ocupan la segunda posición en el ranking con un 33% de respuestas (mismo porcentaje que en 2022) y un 22% compró online electrodomésticos de gama blanca (4 puntos menos que en 2022).

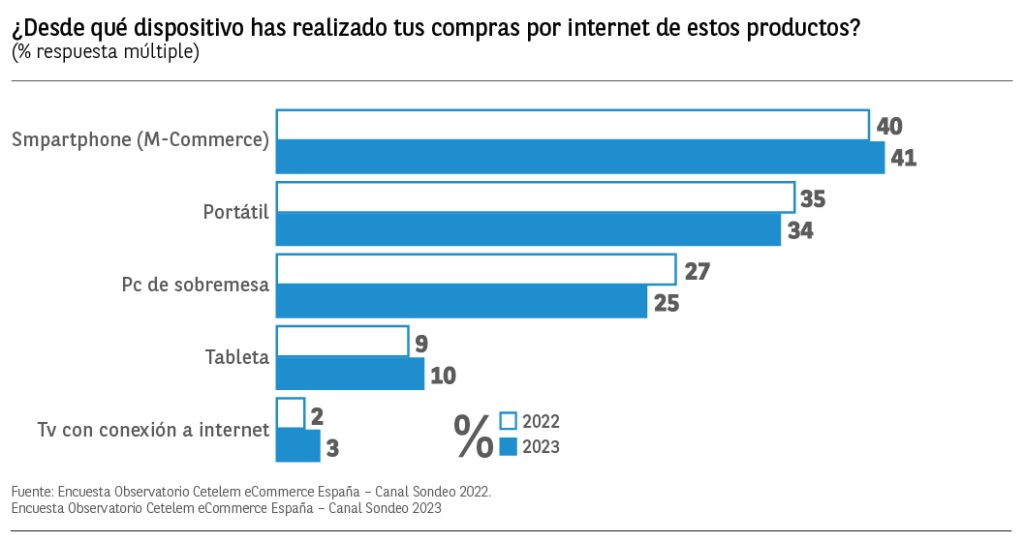

La mayoría de las compras online del sector electrodomésticos se realizan a través de los smartphones por tercer año consecutivo. El 41% de los internautas que compraron alguno de estos productos lo hizo a través de su teléfono móvil y el 34% a través de su portátil. Los PC de sobremesa vuelven a estar en tercer lugar con un 25% de menciones, 2 puntos menos que en 2022, destacando en este aspecto los mayores de 45 años con un 33%.

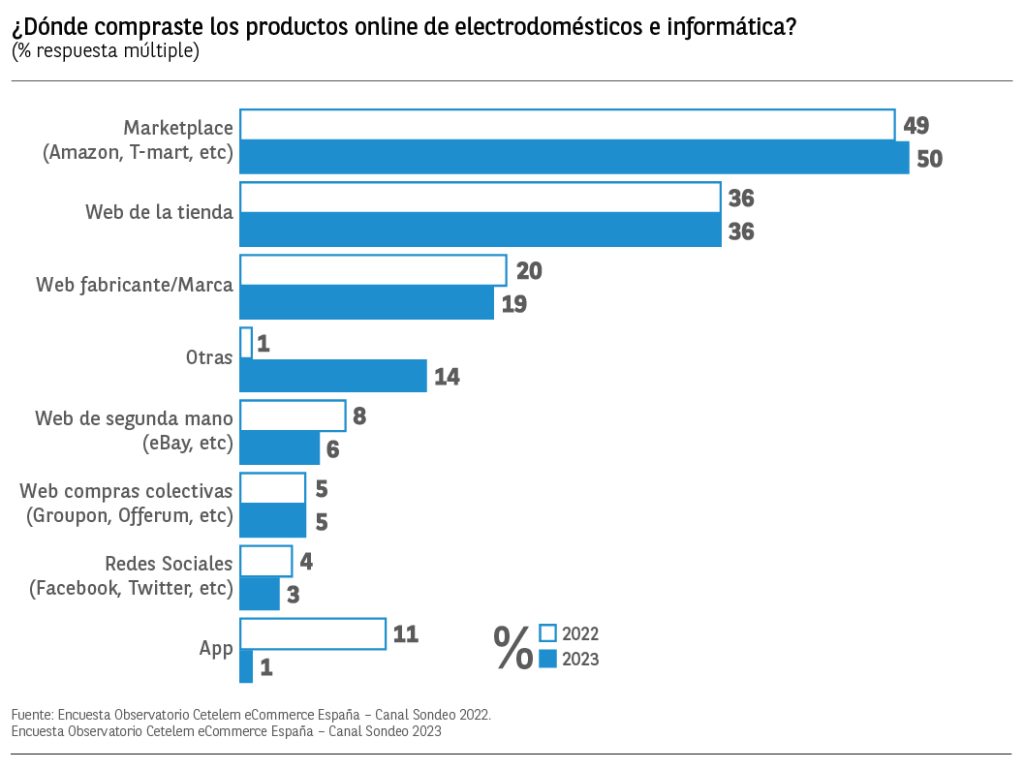

Las webs internacionales o “Marketplace” como Amazon vuelven a destacar por encima del resto con un 50% de compradores online de electrodomésticos y/o tecnología que realizaron sus compras en ellas (un punto más que el año anterior). Las webs de las propias tiendas se encuentran en el segundo lugar del ranking (36%) y las compras en las webs del fabricante/marca se mantienen en el top 3 con el 19% de menciones.

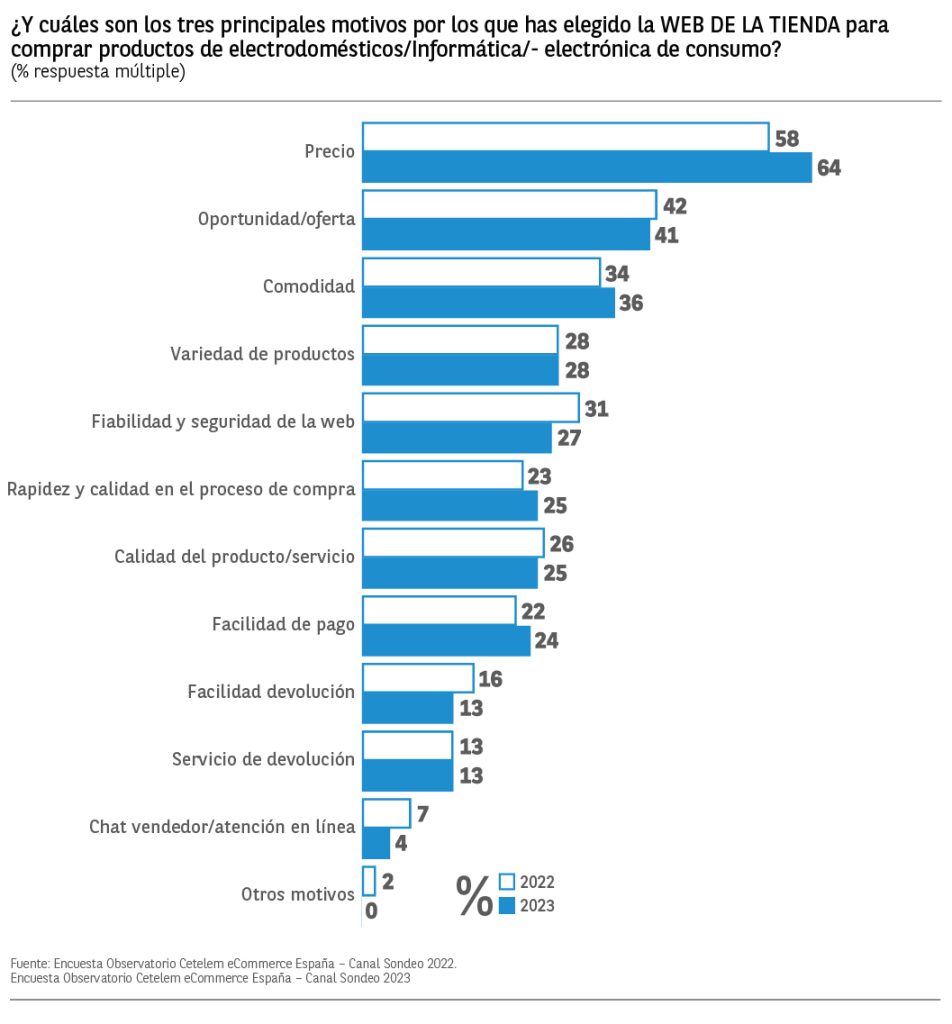

WEBS DE LA TIENDA

Para la compra en las webs de la tienda, el principal motivo que impulsa al consumidor a decantarse por un canal de compra u otro es el precio con un 64% de menciones.

La oferta está en segundo lugar con 41% frente al 42% del año anterior y la comodidad vuelve a ser el tercer motivo con un 36% y 2 puntos porcentuales por encima del porcentaje de 2022.

WEBS DEL FABRICANTE O MARCA

Pasando a la compra en las webs del fabricante o marca, el principal motivo vuelve a ser el precio con un 54% de menciones. La oferta aparece en segundo lugar con 42% frente al 34% del año anterior y la comodidad pasa a ser el tercer motivo con un 32% y 6 puntos porcentuales por encima del porcentaje de 2022.

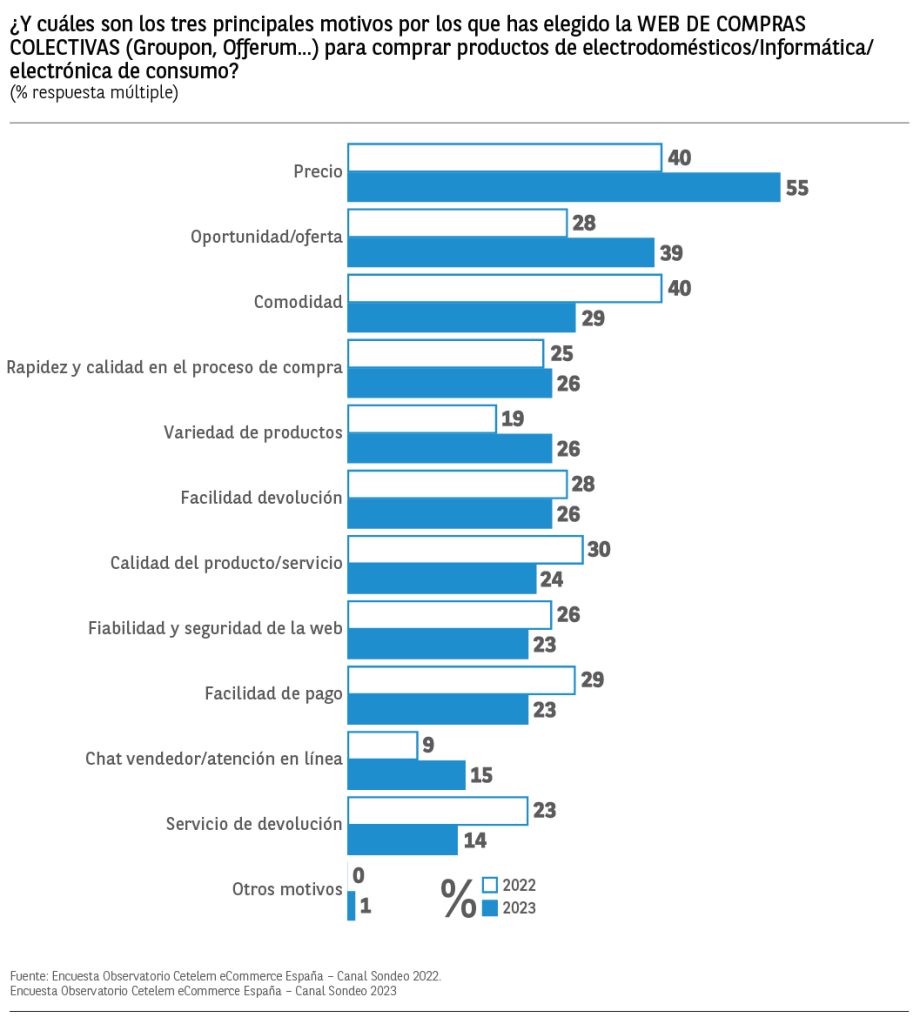

WEBS DE COMPRAS COLECTIVAS

Si analizamos los motivos para la compra en las webs de compras colectivas, el principal motivo pasa a ser la comodidad con el mismo porcentaje que el precio (40%). La oportunidad/oferta pasa del quinto al segundo lugar con un 39% y una subida de 9 puntos porcentuales y la comodidad cae al tercer lugar con un 29% frente al 40% del año anterior.

MARKETPLACE

En cuanto a la compra en Marketplace, el principal motivo vuelve a ser el precio con un 59% de menciones. La comodidad está en segundo lugar con un 37% frente al 39% del año anterior y la variedad de productos vuelve a ser el tercer motivo con un 35%.

WEBS DE SEGUNDA MANO

Para la compra en las webs de segunda mano, el principal motivo vuelve a ser el precio con un 53% de menciones. Las ofertas están en segundo lugar con 45% frente al 44% del año anterior y la comodidad es el tercer motivo con un 31% y 6 puntos porcentuales por debajo del porcentaje de 2022.

REDES SOCIALES

En cuanto a las compras en redes sociales, el principal motivo pasa a ser la calidad del producto con un 44% de menciones, creciendo 20 puntos respecto a 2022. El precio está en segundo lugar con un 38% frente al 29% del año anterior y la rapidez en el proceso de compra aparece como tercer motivo con un 37% y 20 puntos porcentuales por encima del porcentaje de 2022.

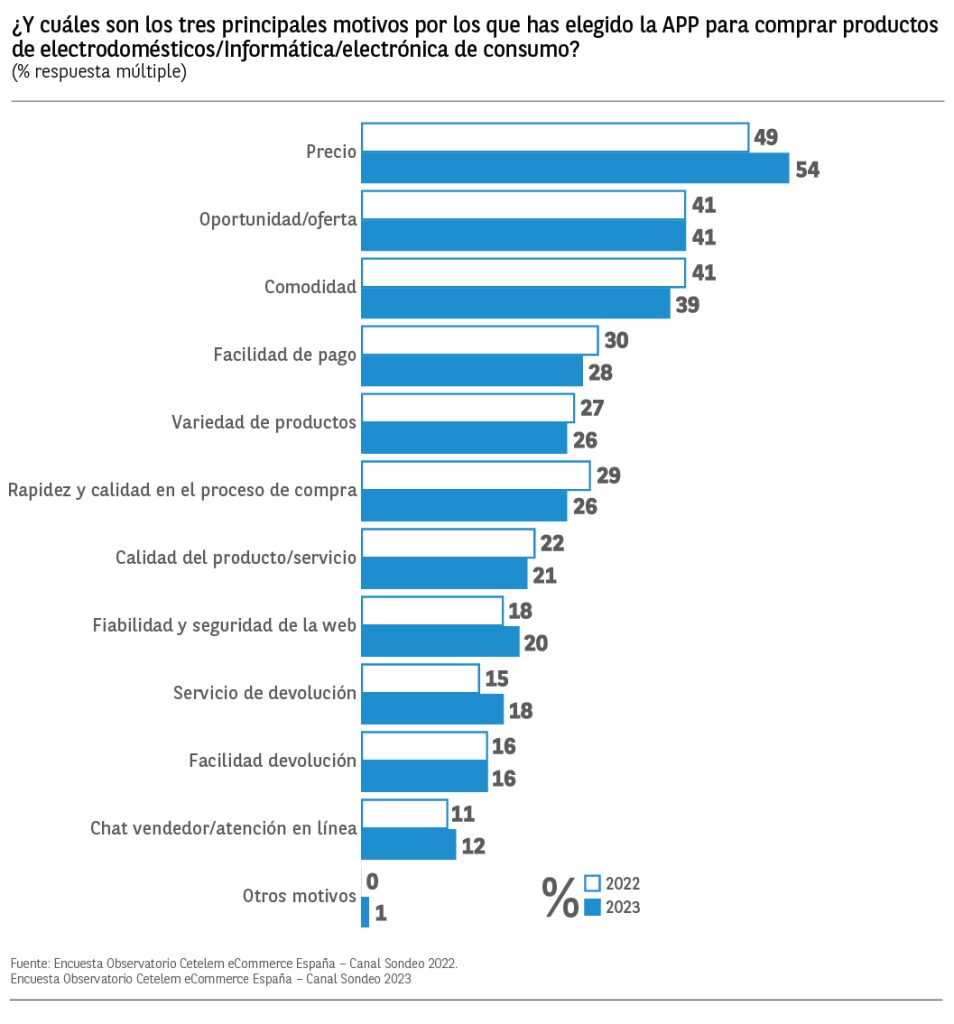

APPS

Por último, en las compras a través de Apps, el principal motivo vuelve a ser el precio, con un 54% de menciones, como ocurría en 2022. La oportunidad/oferta está en segundo lugar con 41% como el año anterior y la comodidad cae al tercer lugar con un 39% y 2 puntos porcentuales por debajo del porcentaje del año anterior.

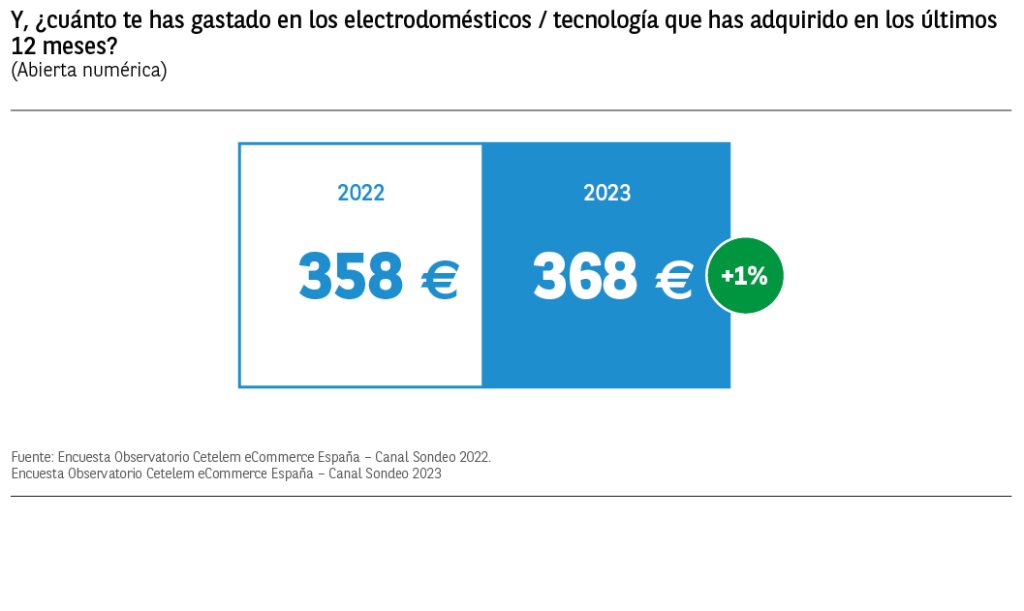

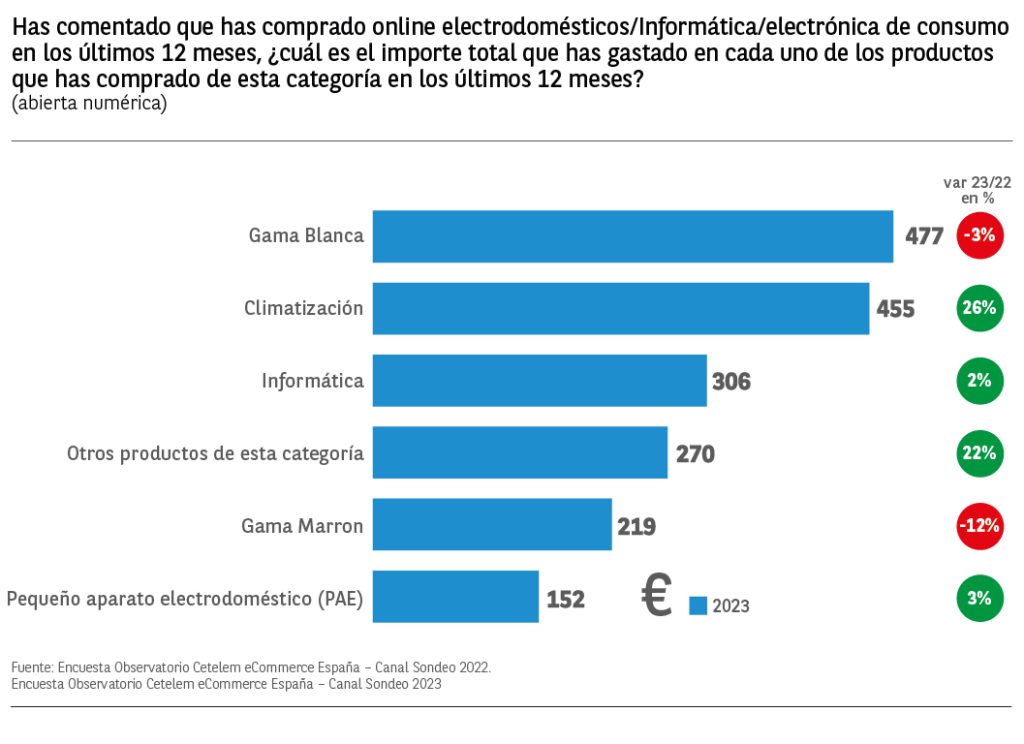

El gasto medio realizado en general en el sector de electro y tecnología fue de 368€ frente a los 358€ del 2022, un 1% más que en 2022. Si segmentamos por categorías, todos los gastos se ven incrementados respecto al año anterior, excepto en gama blanca y gama marrón, que caen un 3% y un 12% respectivamente.

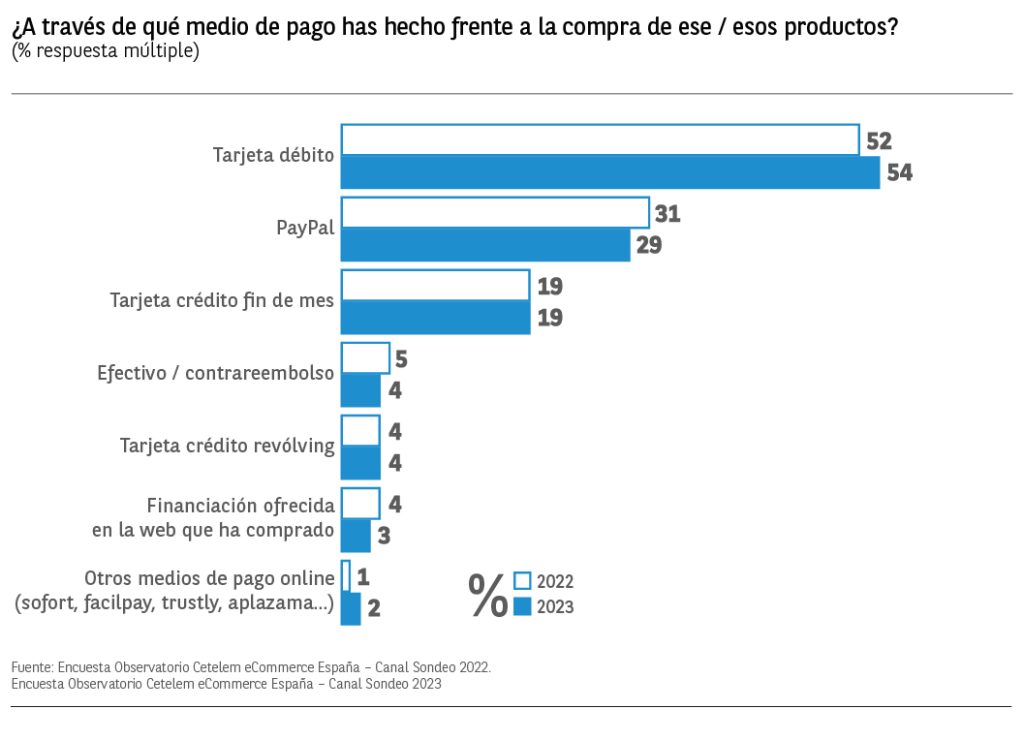

El 54% de los internautas que adquirieron algún producto tecnológico o electrodoméstico en el último año, pagó sus compras a través de su tarjeta de débito (2 puntos más que en 2022). El pago vía PayPal vuelve a ser el segundo método más utilizado con un 29% de menciones, descendiendo en 2 puntos respecto al año anterior. En tercer lugar, encontramos la tarjeta de crédito fin de mes con un 19% de consumidores que la utilizaron.

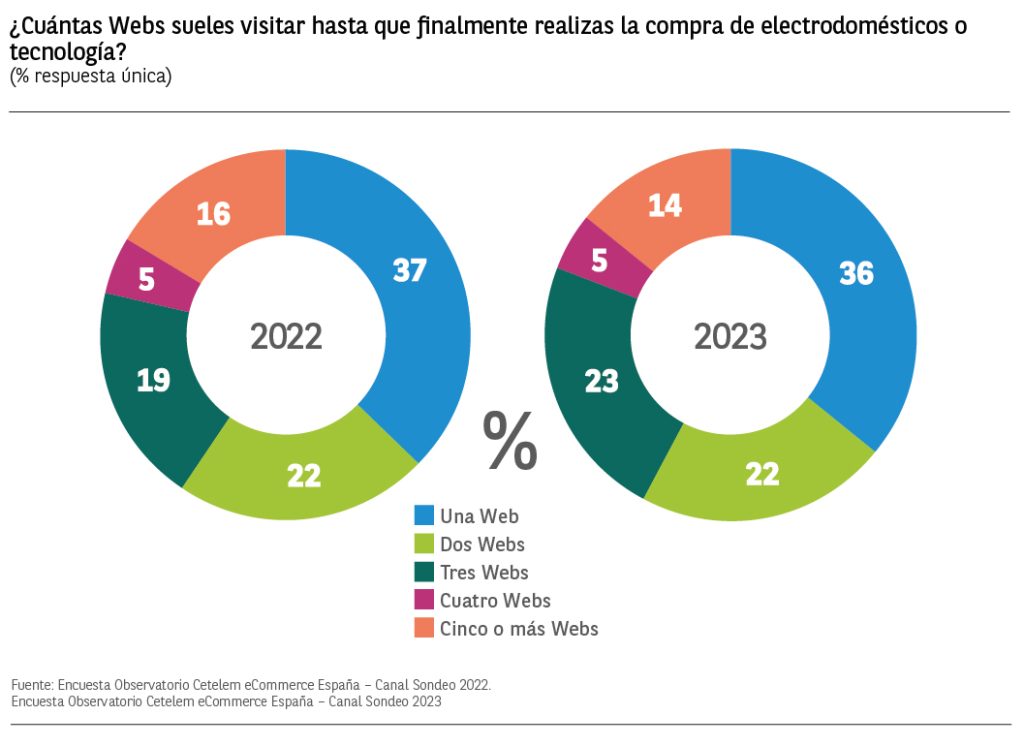

El consumidor actual sea cual sea el canal donde decide realizar su compra, destaca por ser un comprador muy informado. El 14% de los que han comprado online electrodomésticos o tecnología visitaron cinco o más web antes de decidirse a realizar su compra y el 81% visitó entre una y tres webs.

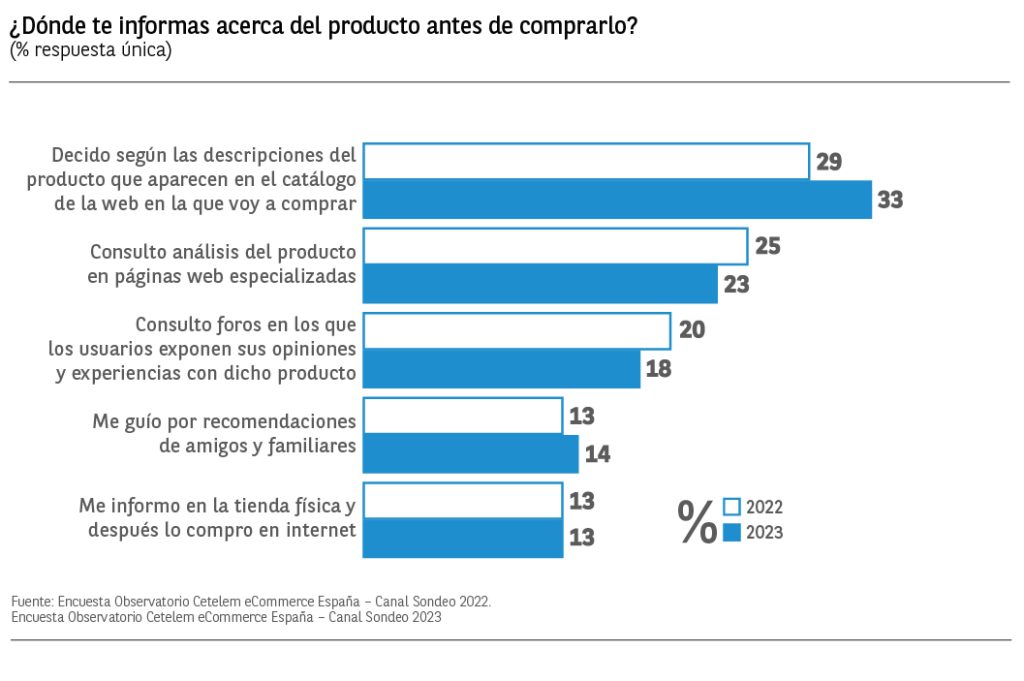

El 33% de los consumidores actuales consultan la web en la que van a comprar y deciden según las descripciones de esta. El 23% consulta análisis del producto en páginas web especializadas y el 18% en foros. En cambio, tan solo el 13% se informa antes en una tienda física para después comprarlo en internet.

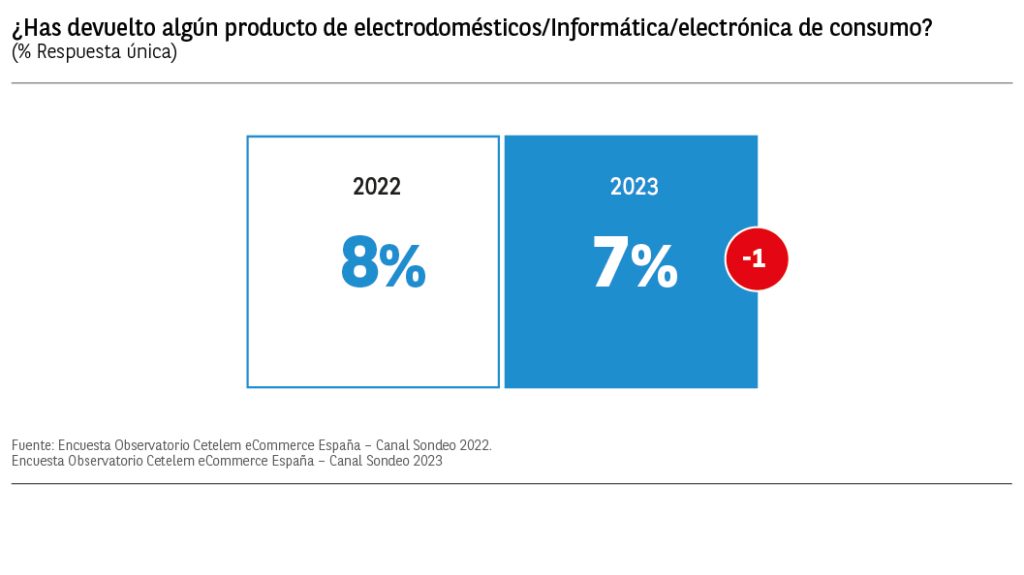

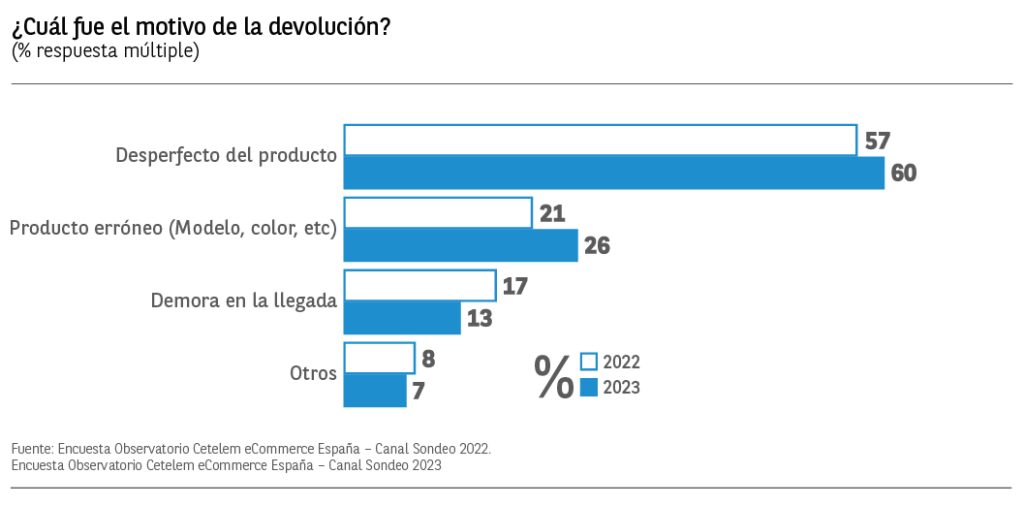

El 7% de aquellos que han declarado comprar productos tecnológicos o electrodomésticos en el canal online, afirma haber realizado alguna devolución en este año. Los motivos más mencionados son, los desperfectos en el producto (60% vs 57% en 2022) y errores en el modelo, color, etc. con un 26% de menciones, 5 puntos más que el año anterior.

El 43% de los encuestados nos dice que tiene intención de adquirir algún producto del sector electrodomésticos/tecnología durante los próximos 12 meses, 4 puntos por debajo de las intenciones mostradas el año anterior.

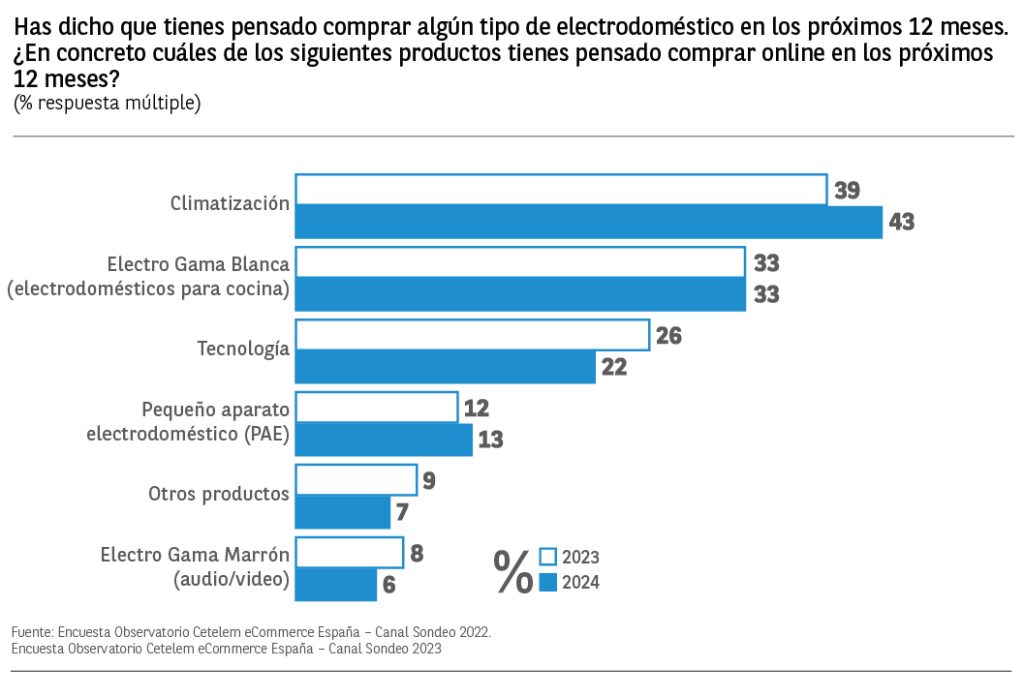

Si nos centramos en el tipo de producto, los productos de climatización muestran las mayores intenciones de compra con un 43% de menciones frente al 39% del año anterior. El 33% comprará productos de climatización y el 21% optará por productos tecnológicos. Por detrás volvemos a encontrar a los electrodomésticos de gama blanca, de nuevo con un 33% de menciones, y a los productos de tecnología informática con un 22 y cayendo 4 puntos porcentuales respecto a las intenciones mostradas el año anterior.

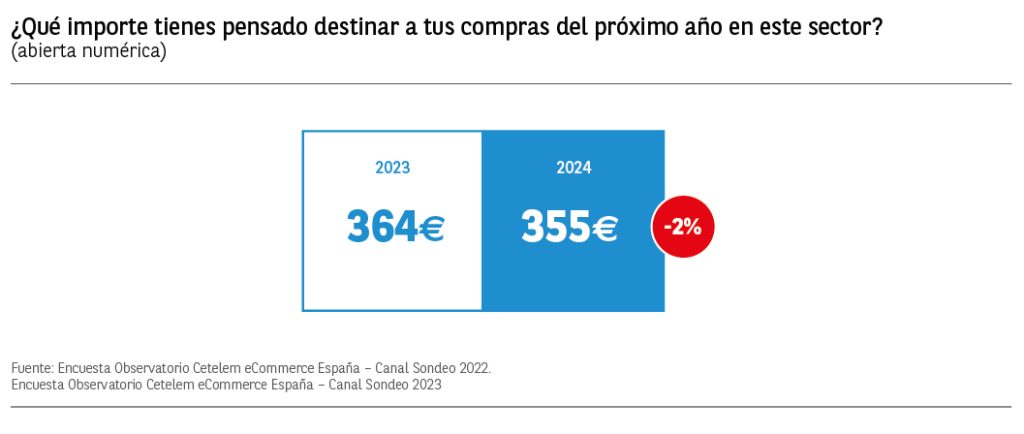

355€ es el importe medio que pretenden gastar los encuestados en sus compras de electrodomésticos/tecnología en los próximos 12 meses (un 2% menos de las intenciones mostradas el año anterior), destacando muy por encima de la media los consumidores de 18 a 24 años con una intención de gasto de unos 650€.

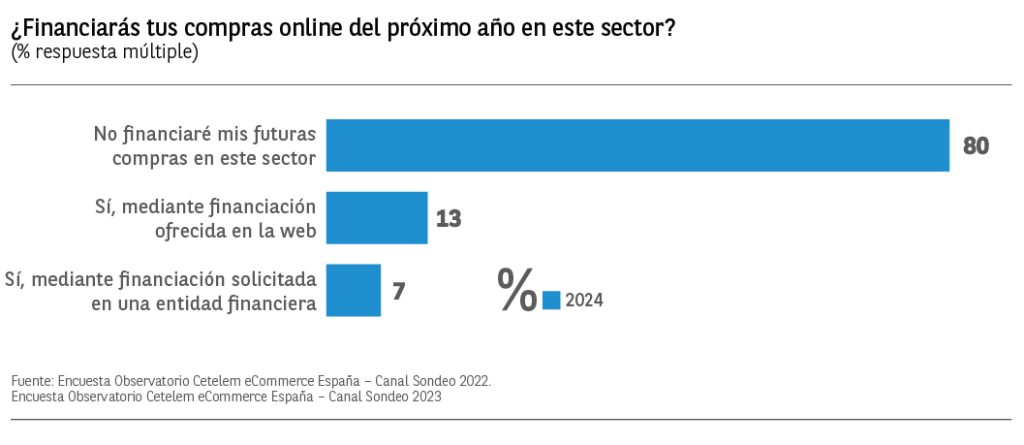

En cuanto a la intención de financiar sus futuras compras, el 80% de los encuestados que comprarán productos de este sector, nos dice que no financiará, seguido de un 13% que lo haría mediante la financiación ofrecida en la web donde compre y de un 7% que lo haría mediante financiación solicitada en una entidad financiera.

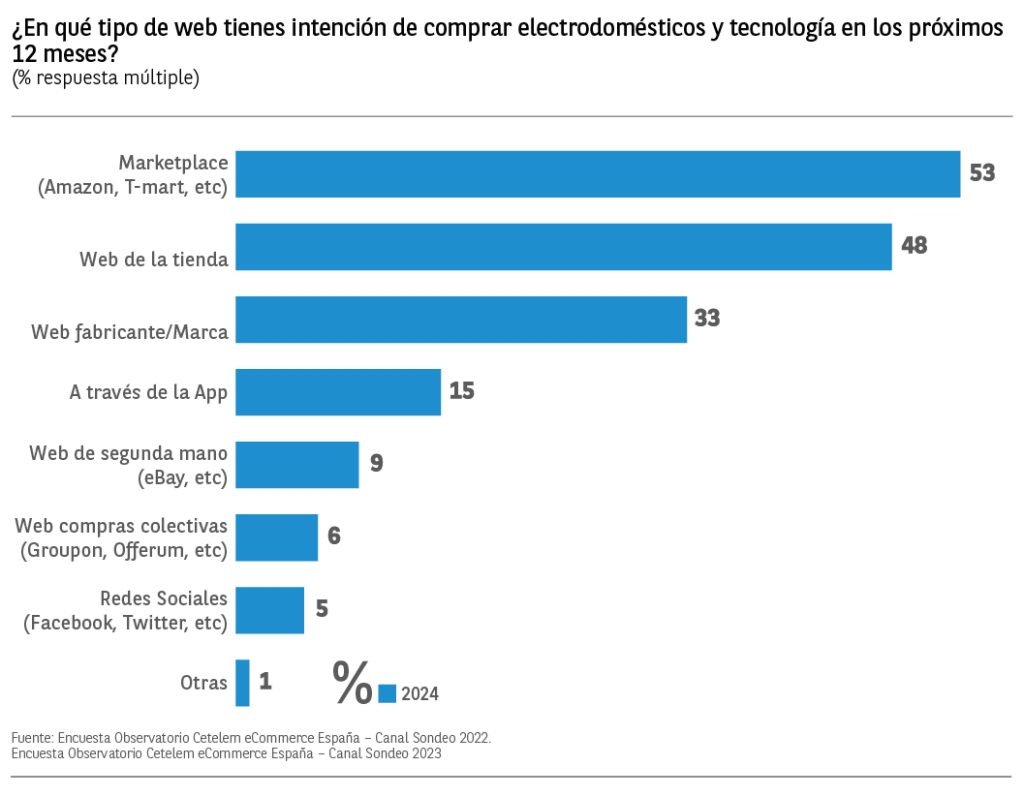

Por último, las webs donde los encuestados pretenden realizar sus futuras compras, son, en primer lugar, los Marketplace con un 53% de menciones, seguido de cerca de las webs de las tiendas con un 48% y las webs del fabricante o marca con un 33%. El resto de las webs muestran porcentajes inferiores al 15%.