El mercado del automóvil en España consolida en 2026 un cambio estructural en los hábitos de consumo, marcado por una mayor sensibilidad al precio, el auge del vehículo de ocasión y una transición progresiva hacia tecnologías electrificadas. En comparación con 2025, los datos reflejan un conductor más racional y prudente, que retrasa decisiones de compra, diversifica la financiación y prioriza el coste total de uso frente a la propiedad, así se revela en el estudio sobre “La voz de los conductores españoles ante la revolución del sector del motor”, elaborado por el Observatorio Cetelem.

En este contexto, aunque el país mantiene su posición como segundo productor de vehículos en la Unión Europea, el mercado se enfrenta a una moderación de la demanda, al aumento de los costes energéticos y logísticos y a una creciente presión regulatoria, lo que obliga a acometer importantes inversiones, especialmente en la cadena de suministro. En este escenario, analizar la capacidad de adaptación del sector resulta clave para entender la evolución del mercado y su impacto en las decisiones de compra y los hábitos de movilidad de los consumidores.

Menor necesidad de coche en propiedad frente a 2025

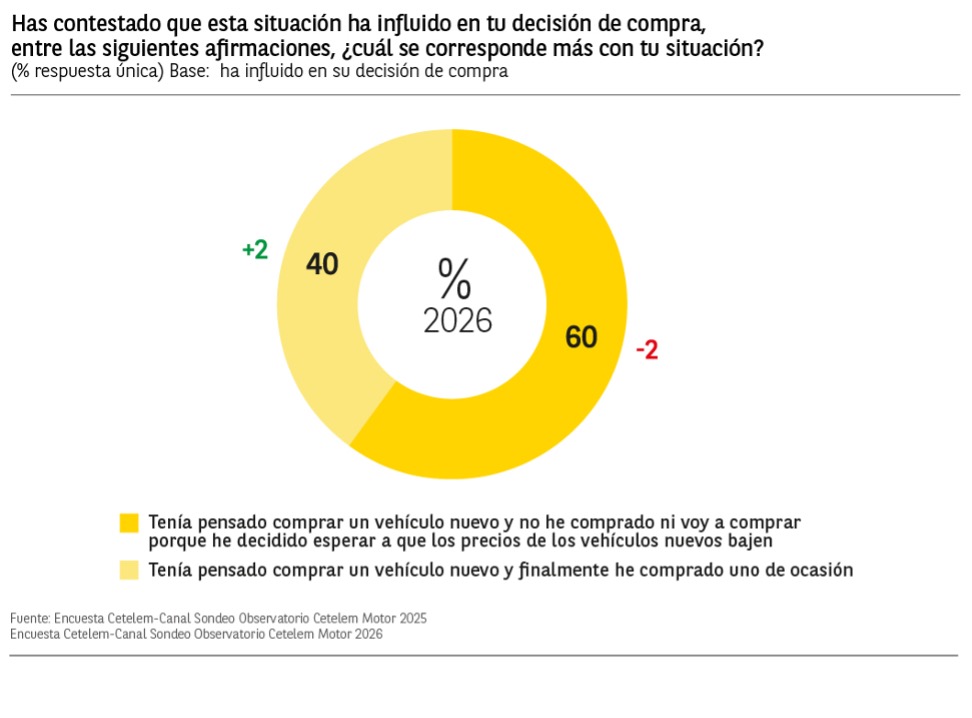

El impacto del precio en la decisión de compra aumenta significativamente frente a 2025. El 47% de los conductores afirma que ha influido en su decisión, 12 puntos más respecto al ejercicio anterior, y de ellos, el 60% ha optado por retrasar la compra de un vehículo nuevo. Además, el 81% tiene en cuenta el coste total de uso de su automóvil (23% mucho y 58% bastante), consolidando un perfil de consumidor más racional y planificado.

En cuanto al presupuesto doméstico, el 48% de los conductores destina entre el 10% y el 20% de su partida mensual al vehículo, mientras que un 32% dedica menos del 10%. Solo un 4% supera el 30% del gasto, lo que refleja un equilibrio en la gestión del coste. La necesidad de disponer de un coche en propiedad continúa debilitándose respecto a 2025. Entre quienes optan por alternativas como el pago por uso o el carsharing, el 43% afirma que no necesita un vehículo para su uso diario, 8 puntos más que el año anterior.

El precio marca el mercado: cae el gasto en coche nuevo y sube en ocasión

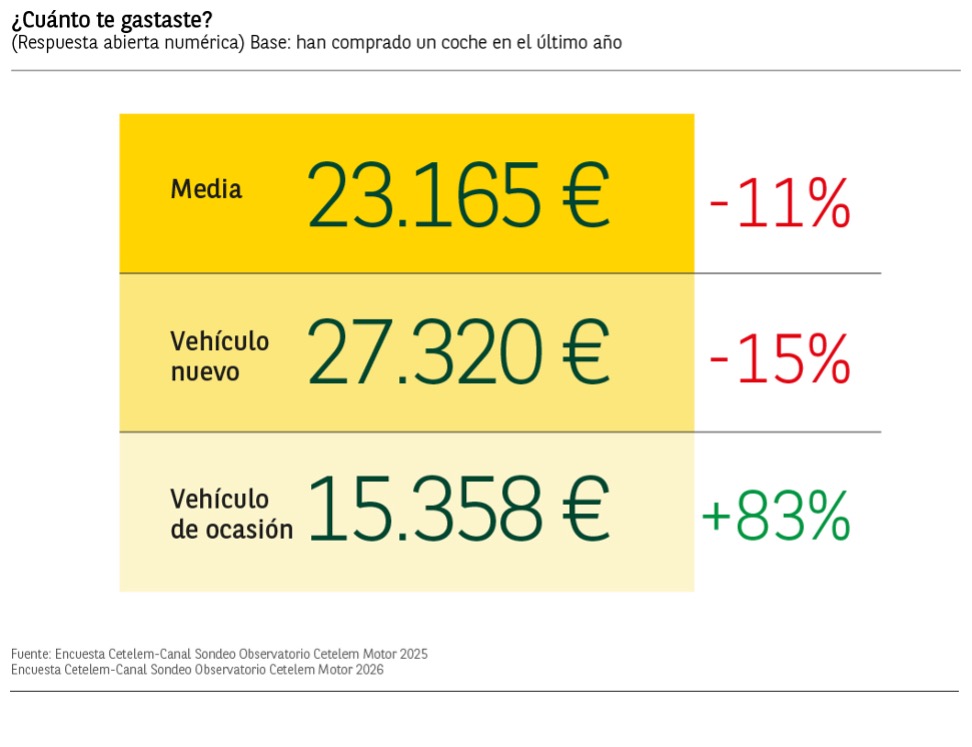

El gasto medio total en la compra de vehículos cae un 11% respecto a 2025, situándose en 23.165 euros. Esta reducción se debe principalmente al descenso del 15% en el gasto medio en vehículos nuevos, que se sitúa en 27.320 euros. En contraste, el importe medio destinado a la compra de un vehículo de ocasión registra un notable incremento del 83%, alcanzando los 15.358 euros, lo que evidencia una elevada presión de la demanda en este segmento. Aunque la relación calidad-precio sigue siendo el principal criterio para el 84% de los encuestados, seguida de la seguridad 70%, y la fiabilidad con un 61% de elección.

Menor renovación del parque en 2025

El ritmo de renovación del parque se ralentiza frente a 2025. Según los datos del estudio, los conductores en posesión de vechículos de más de 10 años descienden 4 puntos hasta el 28%, mientras que los de entre 5 y 10 años aumentan 4 puntos hasta el 32%. Por el contrario, los coches de un año o menos caen 4 puntos porcentuales hasta el 12%, reflejando un retraso en la compra de vehículos nuevos en el contexto actual.

Respecto al tipo de vehículos en posesión, los coches híbridos continúan creciendo y alcanzan una cuota del 12% respecto al total del parque automovilístico, 2 puntos más que el año anterior, mientras que el eléctrico se sitúa en el 3%, sin variación significativa. Esta evolución confirma una transición progresiva hacia tecnologías electrificadas, aunque todavía con fuerte peso de la combustión. El proceso de compra experimenta un cambio significativo respecto al año anterior. El concesionario monomarca pierde 8 puntos hasta el 39%, mientras que la compra en concesionarios de vehículos de segunda mano crece 10 puntos hasta el 26%. El concesionario multimarca se mantiene relativamente estable en el 25%, aunque desciende 2 puntos respecto a 2025. Este cambio confirma el desplazamiento del condcutor hacia opciones más asequibles.

El híbrido lidera el futuro, con avance del eléctrico

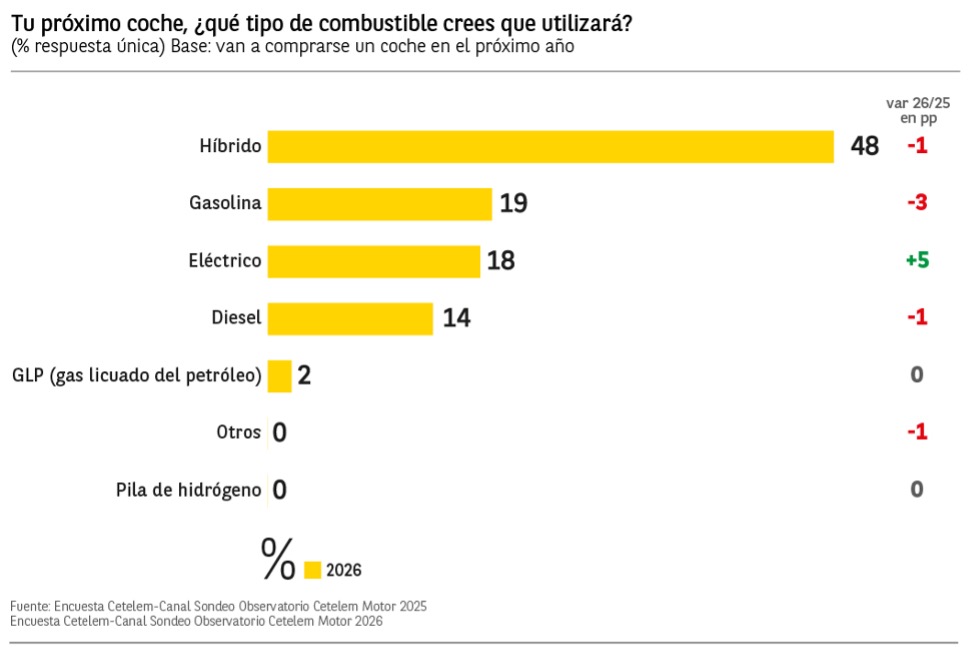

De cara al futuro, el híbrido se mantiene como la opción preferida en niveles similares a 2025 con un 48% de intención de compra. El vehículo eléctrico gana terreno y crece 5 puntos hasta el 18%, mientras que los coches de combustión tradiconal caen 3 puntos hasta el 19% , en el caso de la gasolina, frente al y el diésel que se sitúa en 14% y desciende 1%.

En comparación con 2025, disminuyen algunas barreras al vehículo eléctrico. La preocupación por la autonomía cae 14 puntos, hasta situarse en el 50%, mientras que el precio sigue siendo un freno relevante para el 48% de los conductores, aunque desciende 6 puntos. Del mismo modo, el tiempo de recarga pierde peso, con una caída de 6 puntos hasta el 34%. Al mismo tiempo, mejora la percepción de sus ventajas, especialmente en términos económicos, que aumentan en 7 puntos, y de fiabilidad, que crece en 8 puntos.

Por su parte, el híbrido enchufable se mantiene como la opción preferida, aunque desciende 2 puntos hasta el 31%, seguido del híbrido puro, que también se sitúa en el 31% tras incrementarse en 1 punto. El gasto medio previsto aumenta un 12%, alcanzando los 32.285 euros, con incrementos especialmente destacados en los semihíbridos, donde crece un 35%, y en los híbridos enchufables, con una subida del 10%, lo que refleja una mayor disposición a invertir en esta tecnología.

Crecimiento de las marcas chinas y mejora de percepción

En paralelo, las marcas chinas ganan relevancia frente a 2025. El nivel de conocimiento aumenta en 21 puntos porcentuales, hasta el 56%, mientras que mejora la percepción de su calidad en 5 puntos y la de su seguridad en 6 puntos. El interés por estas marcas crece impulsado tanto por el precio, que aumenta en 7 puntos, como por la tecnología, que lo hace en 12 puntos. Al mismo tiempo, disminuyen las barreras asociadas a la confianza, que caen en 7 puntos, y a la falta de información, que se reduce en 10 puntos. En este contexto, un 37% de los conductores considera que su entrada contribuirá a reducir los precios del mercado, mientras que un 29% cree que incrementará la competencia.

Mayor digitalización: crece el uso de la IA y las redes sociales

El proceso de compra se digitaliza aún más respecto a 2025. El 57% de los conductores ha utilizado herramientas de inteligencia artificial (41% en alguna ocasión y 16% de forma habitual), principalmente para comparar modelos (55%), ajustar el presupuesto (36%) o resolver dudas técnicas (33%). Las redes sociales aumentan su peso como fuente de información, creciendo 6 puntos hasta el 19%, aunque su nivel de confianza se mantiene moderado.

+ Otros artículos